Module filtern:

Themen sind die aktuelle Konjunktursituation und die Prognose der konjunkturellen Entwicklung in der Schweiz basierend auf Annahmen zur Auslandkonjunktur.

Die Lernplattform Finanzkompetenz vermittelt alltagsnahes Grundwissen und wichtige Fähigkeiten für den verantwortungsvollen Umgang mit Geld.

Im Fachtext werden der Grundmechanismus der heutigen Geldpolitik, der zugrunde liegende Entscheidungsprozess sowie die aktuelle unkonventionelle Geldpolitik ausführlich erklärt.

Beim Spiel «Fischteich» geht es darum, die Herausforderung der nachhaltigen Nutzung gemeinsamer Ressourcen zu erleben und die Problematik von Allmendegütern zu verstehen.

Drei Faktenblätter vermitteln die Grundlagen zur AHV, zur Beruflichen Vorsorge und zu den Herausforderungen des schweizerischen Vorsorgesystems.

Dieser Video-Themenblock thematisiert die Mechanismen von Angebot und Nachfrage auf intuitive Weise, ohne Rückgriff auf abstrakte Diagramme.

Die Simulation ermöglicht es den Schüler:innen, die Funktionsweise und den Nutzen von Versicherungen zu erfahren.

Das vorliegende Modul zeigt einen Weg auf, wie das wichtige, aber abstrakte Thema «Demografischer Wandel» im Unterricht aufgegriffen werden kann.

Das Spiel «Feuerwerksverkauf» steht im Kontext eines 1.-August-Verkaufs und ermöglicht den Lernenden, die Konzepte von Angebot, Nachfrage und Marktgleichgewicht praxisnah zu erleben.

Eintauchen in die Welt der Preisdiskriminierung und des Dynamic Pricing: Die Schüler:innen erkunden mittels einer leicht verständlichen Web-Simulation die Anpassung von Preisen an verschiedene Kundengruppen und Kaufsituationen.

In diesem Daten-Themenblock geht es um das Messen von wirtschaftlicher Ungleichheit in der Schweiz und im internationalen Vergleich.

Das Modul thematisiert die vielfältigen Faktoren, die den Lohn beeinflussen, und die Ursachen für Lohnunterschiede.

Im Rahmen von multimedial erzählten Fallstudien erfahren die Schüler:innen Umstände und Hintergründe wichtiger Entscheidungungen drei wirtschaftsgeschichtlich bedeutender Schweizer Unternehmen.

Das Spiel «BOB» lässt die Lernenden die Rolle von Geld als Tausch- und Zahlungsmittel in der Wirtschaft selbst entdecken.

Im Fokus dieser von Lehrbuchautor Peter Eisenhut (1955-2024) entwickelten Fallstudien stehen aktuelle wirtschaftspolitische Themen wie Personenfreizügigkeit, Klimajugend und Mobility Pricing.

Das Spiel «Ciao CASH» sensibilisiert die Lernenden für den Umgang mit Geld, unerwarteten Ereignissen und den Risiken von Schuldenspiralen.

Im Zentrum des Lernspiels «SOS – verschollen im Südpazifik» stehen die Themen Handel, Spezialisierung und relative Produktivitätsvorteile.

Das Modul vermittelt auf spielerische und kompakte Weise die Essenz von Unternehmertum und dessen volkswirtschaftlichen Nutzen.

Dieser Daten-Themenblock befähigt die Lernenden dazu, eine Verbindung zwischen der sich verändernden CO2-Konzentration in der Erdatmosphäre und der historischen Temperaturentwicklung herzustellen.

Die Vor- und Nachteile der fünf Beschaffungsformen Barkredit, Leasing, Teilzahlungsvertrag, Miete und Kauf werden anhand von fünf Fallbeispielen beleuchtet und miteinander verglichen.

Dieser Video-Themenblock thematisiert unter anderem, wieso es in digitalen Märkten oft zu Marktkonzentration kommt und wie digitale Plattformen Geld verdienen, obschon sie häufig gratis genutzt werden können.

Finanzielle Aspekte in drei wesentlichen Bereichen des digitalen Alltags junger Menschen – Gamen, Shoppen, Budgetieren – werden anhand von drei Fallbeispielen untersucht.

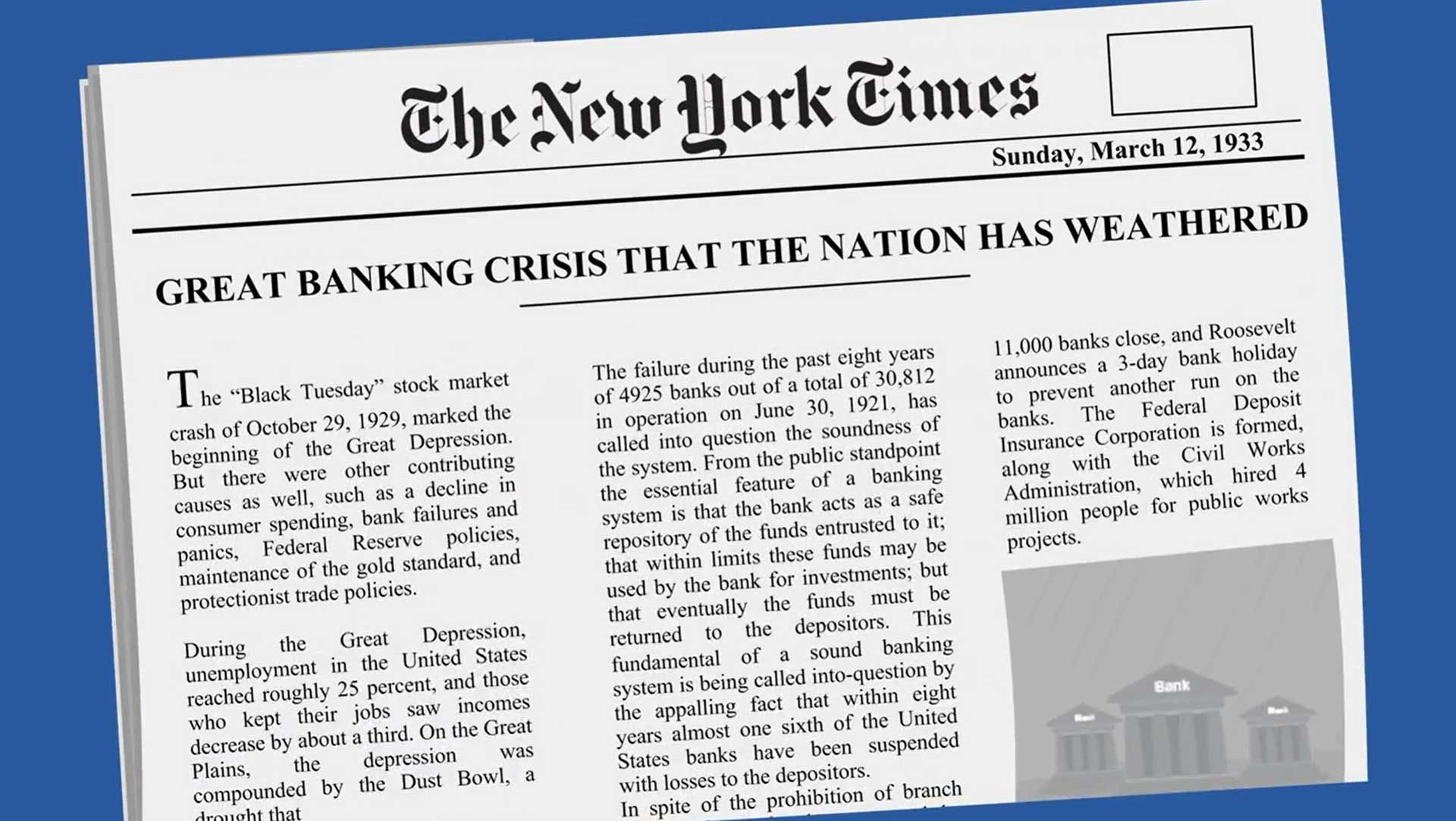

Aymo Brunetti, Professor für Volkswirtschaft an der Universität Bern, erklärt das Bankgeschäft im Allgemeinen, wie es zur Finanzkrise 2008 gekommen ist und welche wirtschaftspolitischen Massnahmen ergriffen wurden.

Wirtschaftsjournalist Reto Lipp kommentiert gemeinsam mit Lernenden der Berufsfachschule Detailhandel in Bern das Ausfüllen der Steuererklärung.

Beim «Pitgame» steht das spielerische Erleben und Verstehen von Marktmechanismus und Preisbildung im Mittelpunkt.

In diesem Partner-Modul von Lab steht die Geschichte der Altersvorsorge im Fokus.

Ein Lernvideo der EZB erklärt anhand eines einfachen Beispiels den Begriff der Inflation. Weiter zeigt eine Kurz-Reportage von Arte, welche Folgen die Hyperinflation in Venezuela für deren Bevölkerung hat.

Im Zentrum stehen stadtökonomische Zusammenhänge. Untersucht wird die Wirkung verschiedener Parameter auf die Entwicklung von Miet- und Bodenpreisen.

Dieses Partner-Modul von Moblab bietet eine Reihe von digitalen ökonomischen Experimenten. Es ist nur auf Englisch verfügbar.

Beleuchtet werden Themen wie Preisstabilität, bargeldloser Zahlungsverkehr, Wechselkurs, Negativzinsen und Geldpolitik.

In zwei ökonomischen Experimenten und einem Lernspiel treffen die Lernenden Entscheidungen unter Unsicherheit.

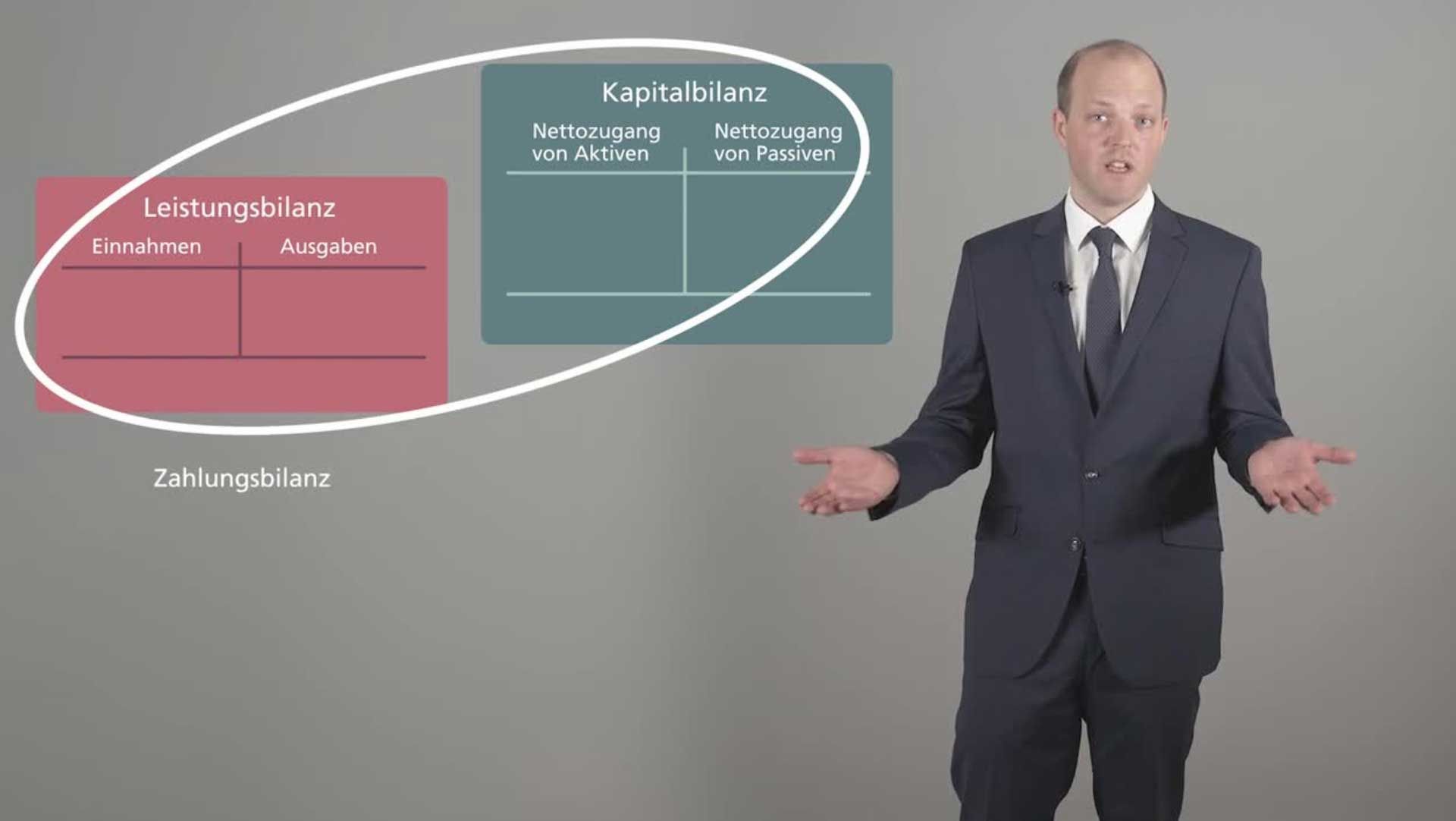

Dieser Video-Themenblock geht auf den Aufbau von Zahlungsbilanz und Auslandvermögen ein und erläutert, wie diese Auskunft zur Einbindung der Schweiz in den Welthandel geben

Viele Menschen leben heute in einem Wohlstand, den sich frühere Generationen kaum vorstellen konnten. Welche Kräfte stecken hinter diesem Wohlstandsgewinn? Wieso zeigen sich diese Kräfte nicht überall in gleichem Masse?

Thematisiert werden drei zentrale Aspekte des Klimawandels: internationale Klimapolitik, technologischer Wandel und marktwirtschaftliche Instrumente.

Das «Budgetspiel» dreht sich um die Budgets von Haushalten mit unterschiedlichen Profilen, von alleinstehenden Personen bis Mehrkindfamilien.

Dieser Video-Themenblock thematisiert die rechtlich-finanziellen und versicherungstechnischen Folgen nach einem Unfall.

Anhand einer im Plenum durchgeführten Parlamentsdebatte wird erlebbar, wie politische Entscheide zustande kommen.

Im Fokus stehen die Auswirkungen des technologischen Wandels auf unsere Jobs und wie wir uns darauf vorbereiten können.

Unterrichten Sie Wirtschaft oder ABU auf Stufe Sek II oder sind Sie in Ausbildung zur Lehrperson? Sichern Sie sich jetzt den Zugang zu exklusiven Inhalten und Zusatzfunktionen.