Im folgenden Fachtext wird vorwiegend am Beispiel der Schweizerischen Nationalbank (SNB) erklärt, welche Ziele mit der Geldpolitik verfolgt werden, wie die Geldpolitik umgesetzt wird und wie die Wirtschaft dabei beeinflusst wird. Im Allgemeinen ist die Geldpolitik von Zentralbanken anderer Länder oder Währungsräume vergleichbar aufgebaut.

Die Schweizerische Nationalbank hat als Zentralbank der Schweiz gemäss der Bundesverfassung den Auftrag, die Geld- und Währungspolitik im Gesamtinteresse des Landes zu führen. Ihr Auftrag wurde im Nationalbankgesetz präzisiert: Das vorrangige Ziel besteht darin, die Preisstabilität zu gewährleisten. Dabei muss die SNB die konjunkturelle Entwicklung berücksichtigen.

Die Preisstabilität ist aus Sicht der SNB gewährleistet, wenn die Inflation mittelfristig weniger als 2% pro Jahr beträgt. Die Inflation wird mit dem Landesindex der Konsumentenpreise (LIK) gemessen, der das durchschnittliche Preisniveau für Konsumgüter von privaten Haushalten erfasst. Solange dieses Preisniveau jährlich um höchstens 2% steigt, gilt das Ziel stabiler Preise als erfüllt. Steigen die Preise hingegen längerfristig um mehr als 2% (Inflation) oder sinken sie stetig (Deflation), würde dies zu unerwünscht grossen Veränderungen in der Kaufkraft des Geldes führen. Dauerhafte Deflation verletzt das Ziel der Preisstabilität also ebenfalls.

Preisstabilität ist eine wesentliche Voraussetzung für Wirtschaftswachstum und Wohlstand, während Inflation und Deflation die Entwicklung der Wirtschaft beeinträchtigen. Würde die Kaufkraft des Geldes ständig stark ändern, hätten private Haushalte und Unternehmen Mühe, verlässlich zu planen, was zu Fehlentscheidungen beim Einsatz von Arbeit und Kapital führt. Zudem kommt es zu Umverteilungen von Einkommen und Vermögen. So erleiden ärmere Personen bei anhaltender Inflation wesentliche Kaufkraftverluste auf ihren Sparguthaben, wohingegen reichere Personen sich durch gezielte Investitionen besser vor den negativen Folgen der Inflation schützen können.

Bei der Verfolgung des Ziels der Preisstabilität hat die SNB der konjunkturellen Entwicklung Rechnung zu tragen. Die Gesamtwirtschaft soll sich weder stark überhitzen noch stark abkühlen. Ein solch stabiles Umfeld ist gekennzeichnet durch nachhaltiges Wirtschaftswachstum und geringe Arbeitslosigkeit. In der Regel besteht kein Zielkonflikt zwischen Preisstabilität und Konjunkturentwicklung. So sind stark steigende Preise oft das Ergebnis einer konjunkturellen Überhitzung und die Geldpolitik kann beides gleichzeitig angehen. Bei allfälligen Zielkonflikten hat die SNB sich am Gesamtinteresse der schweizerischen Volkswirtschaft auszurichten, wobei die Preisstabilität jeweils Vorrang hat.

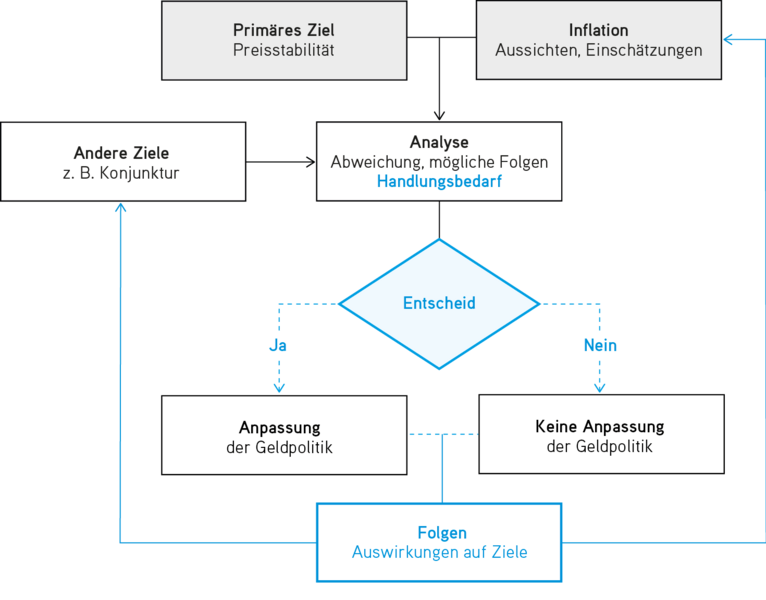

Bevor eine Zentralbank einen geldpolitischen Entscheid trifft, analysiert sie die Entwicklung der Inflation und der Konjunkturlage im In- und Ausland. Sie schätzt die zukünftige Konjunkturentwicklung ein und erstellt eine Inflationsprognose. Auf Basis dieser umfassenden Analyse wird entschieden, ob die Geldpolitik angepasst werden muss. Weicht die erwartete Inflations- und Konjunkturentwicklung von den angestrebten Zielen ab, besteht Handlungsbedarf. Abbildung 1 stellt den geldpolitischen Entscheidungsprozess in den wesentlichen Grundzügen dar.

Der geldpolitische Entscheid besteht immer aus einem Leitzinsentscheid. Die Höhe und die Veränderung des Leitzinses geben Auskunft darüber, welchen geldpolitischen Kurs eine Zentralbank fährt. Mit dem Leitzinsentscheid beeinflusst die Zentralbank die monetären Bedingungen, also das Zinsniveau und den Wechselkurs.

Eine Leitzinserhöhung beugt einer Überhitzung der Konjunktur und einem zu starken Anstieg der Inflation vor. Mit einer solchen restriktiven Geldpolitik tritt die Zentralbank auf die Bremse, die monetären Bedingungen werden straffer. Demgegenüber hat eine Leitzinssenkung zum Ziel, eine Deflation und ein Abgleiten der Konjunktur in eine Rezession zu vermeiden. Mit einer solchen expansiven Geldpolitik tritt die Zentralbank auf das Gaspedal, sie lockert die monetären Bedingungen.

Eine Zentralbank kann neben dem Zinsentscheid bei Bedarf auch andere geldpolitische Massnahmen ergreifen, um die monetären Bedingungen zu verändern. Bei den geldpolitischen Entscheiden geht es letztlich darum, die monetären Bedingungen derart zu gestalten, dass Inflation und Konjunktur vor zu heftigen Ausschlägen bewahrt werden.

In der Schweiz nimmt die Nationalbank in der Regel vierteljährlich eine geldpolitische Lagebeurteilung vor. Dabei erstellt sie eine bedingte Inflationsprognose, die als Grundlage für den geldpolitischen Entscheid dient. Die Prognose gibt Auskunft über den voraussichtlichen Verlauf der Inflationsrate, basierend auf der Annahme, dass der zum Zeitpunkt der Publikation geltende Leitzins über die nächsten drei Jahre unverändert bleibt. Dadurch drückt die SNB aus, wie sie die Entwicklung der Konsumentenpreise einschätzt, wenn ihre Geldpolitik unverändert bliebe.

Die bedingte Inflationsprognose ist auch ein zentrales Instrument für die Kommunikation. Sie hilft dabei, den künftigen geldpolitischen Handlungsbedarf einzuschätzen. Liegt die prognostizierte Inflation mittelfristig ausserhalb des Bereichs der Preisstabilität von 0% bis 2% pro Jahr, kann mit einer Anpassung des geldpolitischen Kurses gerechnet werden.

(Die jeweils neueste bedingte Inflationsprognose kann im Datenportal der SNB eingesehen werden.)

Grundsätzlich setzen Zentralbanken ihren geldpolitischen Kurs um, indem sie einen Leitzins festlegen. Es handelt sich hierbei um die konventionelle Geldpolitik, mit der die wirtschaftliche Entwicklung und die Inflation über die Zinsen beeinflusst und gesteuert werden.

Seit der Finanzkrise haben Zentralbanken auch andere geldpolitische Instrumente eingesetzt, um ihre Ziele zu verfolgen. Solche unkonventionellen Massnahmen haben geholfen, über die Zeit für angemessene monetäre Bedingungen zu sorgen.

Hierzulande legt die Nationalbank zur Erfüllung ihrer geldpolitischen Ziele den SNB-Leitzins fest. Damit gibt die SNB bekannt, welches Zinsniveau sie für kurzfristige besicherte Geldmarktsätze anstrebt. Der aussagekräftigste dieser Geldmarktsätze ist der SARON («Swiss Average Rate Overnight»). Es handelt sich um jenen Zinssatz, zu dem sich die Geschäftsbanken untereinander kurzfristig (über Nacht) Geld ausleihen, und zwar gegen Sicherheiten wie etwa Staatsanleihen. Die SNB ist bestrebt, den SARON stets nahe am SNB-Leitzins zu halten, und kann dazu direkt am Geldmarkt aktiv werden.

Abbildung 2 zeigt den Transmissionsmechanismus der Geldpolitik. Die Zentralbank steuert mit dem Leitzins und ihren Aktivitäten am Geldmarkt das kurzfristige Zinsniveau, also beispielsweise die Zinsen für kurzfristige Kreditgeschäfte. In einem nächsten Schritt überträgt sich die Geldpolitik über weitere Wirkungskanäle auf das Geschehen in der Wirtschaft.

Der obere Pfad in Abbildung 2 zeigt die Wirkung einer Zinsänderung auf die Kreditvergabe. Das ist der sogenannte Kreditkanal.

Nimmt eine Zentralbank eine Leitzinserhöhung vor, so erhöht sie über eine Art Kettenreaktion das allgemeine Zinsniveau, also die Kreditkosten in der Wirtschaft. Nicht nur kurzfristige Kredite werden teurer, auch die Kosten für langfristige Kredite und die Renditen von Anleihen erhöhen sich. Die langfristigen Zinsen steigen. Hauseigentümer müssen dann höhere Hypothekarzinsen bezahlen und auch die Kapitalkosten für Firmenkredite nehmen zu. Insgesamt wird weniger investiert und konsumiert, auch weil Sparen durch die höheren Zinsen attraktiver wird. Dies dämpft die gesamtwirtschaftliche Nachfrage nach Gütern. Da die Unternehmen ihre Waren und Dienstleistungen nicht mehr so gut absetzen können wie zuvor, verzichten sie auf Preis- und Lohnerhöhungen. Dementsprechend verlangsamt sich die Inflation.

Nimmt eine Zentralbank eine Leitzinssenkung vor, hat ihre Geldpolitik die umgekehrte Wirkung. Die Kreditkosten sinken, was die Konjunktur ankurbelt und die Inflation anheizt.

Der untere Pfad in Abbildung 2 zeigt die Wirkung einer Zinsänderung auf den Wechselkurs und den Aussenhandel. Dies ist der sogenannte Wechselkurskanal. Infolge der international stark verflochtenen Wirtschaft und einer international bedeutenden Währung spielt der Wechselkurskanal für die Schweiz eine grosse Rolle.

Bei einer Leitzinserhöhung wertet sich der Franken auf, da höhere Zinsen in der Schweiz die einheimische Währung als Anlage attraktiver machen. Mehr Anleger tauschen Fremdwährungen gegen Franken, was die Nachfrage und somit den Wert des Frankens erhöht. Aufgrund der Aufwertung des Frankens werden die Exporte teurer, während Schweizer Haushalte und Unternehmen die Importe günstiger beziehen können. Die geringere Nachfrage nach Schweizer Gütern (weniger Exporte, mehr Importe) wirkt sich in der Schweiz dämpfend auf die Konjunktur und letztlich auch auf die Inflation aus.

Bei einer Leitzinssenkung werden Anlagen in Franken weniger attraktiv und die Währung wertet sich ab. Dies stimuliert die Schweizer Exporte und damit die inländische Konjunktur. Eine Abwertung des Frankens bedeutet aber auch, dass für den Kauf von Fremdwährungen mehr Franken bezahlt werden müssen, weshalb die Importe teurer werden. Beide Effekte führen zu einer steigenden Inflation.

In einem Umfeld, in dem das Zinsniveau bereits sehr tief ist, kommt die Steuerung der kurzfristigen Zinsen an ihre Grenzen. Die Zentralbank kann den Zins nicht beliebig senken und bei einem Leitzins von null endet die oben beschriebene konventionelle Geldpolitik. Jedoch verfügt eine Zentralbank auch bei tiefen Geldmarktzinsen über Instrumente, um ihre Ziele zu erreichen, indem sie versucht, neben den kurzfristigen auch die langfristigen Zinssätze sowie den Wechselkurs direkt zu beeinflussen. In diesem Zusammenhang ist von unkonventionellen geldpolitischen Massnahmen die Rede.

Selbst wenn das Zinsniveau nicht beliebig tief gesenkt werden kann, so sind Negativzinsen durchaus möglich. In diesem Fall würden auf einem Kontoguthaben nicht Zinsen gutgeschrieben, sondern belastet. Bei stark negativen Zinsen würden Unternehmen und Haushalte ihre Guthaben eher nicht auf den Konten stehen lassen, sondern auf Bargeld ausweichen, um Verluste zu vermeiden. Allerdings sind leicht negative Zinsen möglich, denn das Halten grosser Mengen an Bargeld geht mit Kosten einher, beispielsweise für die sichere Aufbewahrung in einem Tresor. Die Erfahrungen haben gezeigt, dass die Übertragung der Geldpolitik über den Kredit- und den Wechselkurskanal auch bei negativen Zinsen funktioniert (Abbildung 3).

Die SNB kündigte im Dezember 2014 an, einen solchen Negativzins einzuführen, und setzte ihn im Januar 2015 auf –0,75% fest. Sie wollte damit die Attraktivität des Frankens verringern. Seit der Finanzkrise von 2007/2008 war der Franken immer wieder eine gefragte Währung für Anleger aus dem In- und Ausland. Entsprechend gross war die Nachfrage nach Franken und eine Aufwertung war die Folge. Eine starke Aufwertung des Frankens belastet jedoch die Exportwirtschaft, dämpft die Konjunktur und erhöht die Deflationsgefahr. Mit dem oben erwähnten Negativzins wollte die SNB dieser Aufwertungstendenz und den damit verbundenen Folgen entgegenwirken.

Zu den unkonventionellen Massnahmen zählen auch Devisenmarktinterventionen. Die SNB kaufte im Zuge der Finanzkrise 2007/2008, nach dem Ausbruch der Schuldenkrise im Euroraum 2010 und während der Covid-19-Pandemie im Jahr 2020 Fremdwährungen gegen Schweizer Franken. Ziel war es, wie beim Negativzins der Aufwertungstendenz des Frankens entgegenzuwirken. Wenn die Nationalbank Devisen kauft, stärkt sie die Nachfrage nach anderen Währungen und der Schweizer Franken wertet sich entsprechend ab. Damit beeinflusst sie direkt den Wechselkurs und bekräftigt die geldpolitische Wirkung auf Konjunktur und Inflation über den Wechselkurskanal (Abbildung 4).

Im Jahr 2011 wertete sich der Franken rasch und stark auf, da viele Anleger ihn im Gegensatz zu anderen Währungen im Kontext der damaligen Krisen als «sicheren Hafen» betrachteten. Um dieser Entwicklung entgegenzuwirken, legte die SNB im September 2011 einen Mindestkurs von 1.20 Franken pro Euro fest, was einen erheblichen Eingriff in den Devisenmarkt darstellte. Denn um den Mindestkurs am Markt durchzusetzen, musste die SNB grosse Mengen an Devisen kaufen. Auf diese Weise stützte sie die heimische Wirtschaft und sorgte letztlich für Preisstabilität. Im Januar 2015 hob die SNB den Mindestkurs auf, wodurch sich der Franken schlagartig aufwertete. Der fast zeitgleich eingeführte, oben beschriebene Negativzins konnte dem Aufwertungsdruck des Frankens teilweise entgegenwirken.

Zu den unkonventionellen Massnahmen gehören auch Wertpapierkaufprogramme. Es kann beispielsweise ein Anliegen der Zentralbank sein, die Finanzierungskosten langfristiger Projekte niedrig zu halten, um das Wirtschaftswachstum anzukurbeln. In einem solchen Fall kauft die Zentralbank direkt an den Kapitalmärkten länger laufende Vermögensanlagen wie etwa Staatsanleihen. Dadurch kann sie die langfristigen Zinsen senken und die Wirkung über den Kreditkanal verstärken (Abbildung 5).

Zudem kann die Zentralbank die Erwartungen der Märkte und des Publikums über die künftige Entwicklung der kurzfristigen Zinssätze beeinflussen, und zwar indem sie ankündigt, den Leitzins auf längere Sicht tief zu halten (Forward Guidance). Sofern diese Ankündigung von der Bevölkerung und den Finanzmärkten als glaubwürdig wahrgenommen wird, hat dies einen Effekt auf die langfristigen Zinsen.

Einige Besonderheiten erschweren bzw. erleichtern die Umsetzung der Geldpolitik.

Es kann Zeit verstreichen, bis die geldpolitischen Entscheide einer Zentralbank ihre Wirkung entfalten. Dies betrifft vor allem den Kreditkanal. Eine Veränderung der kurzfristigen Zinsen beeinflusst die Preise eines Landes mit einer Verzögerung von zwei bis drei Jahren. Diese träge Reaktion wird berücksichtigt, indem die Zentralbank bei der Gestaltung ihrer Geldpolitik vorausschauend agiert und mehrjährige Prognosen über die künftige Entwicklung von Konjunktur und Inflation erstellt. Würde sie erst reagieren, wenn die Inflation steigt bzw. sinkt, wäre es zu spät.

Die Wirkung der Geldpolitik auf die Konjunktur ist stets nur vorübergehend. Das langfristige Wachstum einer Volkswirtschaft (das sogenannte Trendwachstum) hängt von anderen Faktoren ab, namentlich der Grösse der Erwerbsbevölkerung, dem Bildungsniveau, dem Sachkapital, dem technischen Fortschritt und der Qualität der Institutionen. Anders gesagt verpufft die stimulierende Wirkung einer Zinssenkung auf die Konjunktur nach einer gewissen Zeit. Übrig bleibt ein höheres Preisniveau. Deshalb ist das vorrangige Ziel der Geldpolitik nicht etwa ein Wachstumsziel, sondern die Gewährleistung der Preisstabilität, die langfristig auch effektiv beeinflusst werden kann.

Die Wirkung geldpolitischer Massnahmen auf die Inflation hängt von der Auslastung der Wirtschaft und damit von der Konjunktur ab. In einer Rezession kann eine Zentralbank die Zinsen senken und damit die Nachfrage stimulieren, ohne dass die Preise unmittelbar auf breiter Front zu steigen beginnen. Denn bei unterausgelasteter Wirtschaft, die von hoher Arbeitslosigkeit, leeren Auftragsbüchern der Unternehmen und unterausgelasteten Produktionskapazitäten gekennzeichnet ist, besteht ein geringer Inflationsdruck. Werden die Zinsen hingegen bei gut ausgelasteter Wirtschaft gesenkt, dann erhöhen sich die Konsumentenpreise tendenziell um einiges rascher.

Gut verankerte Inflationserwartungen im Bereich der Preisstabilität erleichtern die Umsetzung der Geldpolitik. Es kann sein, dass die Inflation kurzfristig stark ansteigt oder dass wegen einer überraschenden Rezession eine Deflation herrscht. Wenn Haushalte und Unternehmen aber erwarten, dass die Zentralbank auch in Zukunft ihr vordefiniertes Inflationsziel erreichen wird, dann ist es weniger wahrscheinlich, dass Konsumenten und Unternehmen reagieren, wenn die Inflation vorübergehend von dieser Zielgrösse abweicht. Bleiben die Inflationserwartungen stabil, ist es für eine Zentralbank somit einfacher, die Inflation trotz temporären Schwankungen unter Kontrolle zu halten.

Die wirtschaftliche Erholung nach der Covid-19-Pandemie und der Krieg zwischen Russland und der Ukraine haben die Inflation weltweit stark ansteigen lassen. Das hat die Ausgangslage für die Geldpolitik grundlegend verändert.

Im Juni 2022, nach fast acht Jahren Negativzins, erhöhte die SNB den Leitzins ein erstes Mal. In den Jahren 2022 und 2023 straffte sie ihre Geldpolitik weiter und erhöhte den Leitzins bis auf 1,75%. Mit diesen Zinserhöhungen wollte die Nationalbank dem gestiegenen Inflationsdruck entgegenwirken. Da dieser Druck gegen Ende 2023 deutlich nachliess, begann die SNB ihre Geldpolitik ab 2024 entsprechend zu lockern und den Leitzins zu senken. Abbildung 6 zeigt die Entwicklung des SNB-Leitzinses und des SARON seit dem Jahr 2022, in dem das Zinsniveau vom negativen in den positiven Bereich gesteuert wurde.

(Das jeweils aktuelle Niveau des SNB-Leitzinses ist in der Rubrik Aktuelle Zinssätze und Devisenkurse auf der Website der Schweizerischen Nationalbank zu finden.)

Neben der Festlegung des Leitzinses kann die Nationalbank bei Bedarf weiterhin mit zusätzlichen geldpolitischen Massnahmen den Wechselkurs oder das Zinsniveau beeinflussen. Dazu zählen unter anderem Verkäufe von Fremdwährungen im Rahmen der Devisenmarktinterventionen nach der Covid-19-Pandemie. Abbildung 7 zeigt, wie die Devisenreserven seit Anfang 2022 abgenommen haben.

Mit den Devisenverkäufen konnte die SNB die Aufwertungstendenz des Schweizer Frankens unterstützen, sodass die importierte Inflation gebremst werden konnte. In der Abbildung 8 ist sichtbar, dass der Beitrag zur Inflation, der von den ausländischen Gütern ausgeht (rote Balken), im Verlauf des Jahres 2023 kleiner wird. Auch wurden die importierten Erdölprodukte günstiger, zumindest teilweise auch dank der Wechselkursänderung. Die Aufwertung des Frankens verhinderte damit die vollständige Übertragung der Inflation aus dem Ausland und dämpfte somit die Inflation in der Schweiz.

Die Entwicklung seit 2022 zeigt, wie die SNB ihre Geldpolitik an das Umfeld positiver Zinsen angepasst hat und versucht, für angemessene monetäre Bedingungen für die Schweizer Volkswirtschaft zu sorgen. Ihr Ziel ist es weiterhin, Preisstabilität zu gewährleisten und dabei die konjunkturelle Entwicklung zu berücksichtigen.