Wer in Rente geht, hat von einem Tag auf den anderen keinen Lohn mehr. Doch die üblichen Kosten für den Lebensunterhalt laufen weiter. Um den gewohnten Lebensstandard halten zu können, muss man also für das Leben nach der Pensionierung schon früh und langfristig Geld ansparen. Die staatlichen und privaten Massnahmen dazu sind unter dem Oberbegriff Altersvorsorge zusammengefasst.

Die Altersvorsorge der Schweiz basiert auf einem mehrteiligen System, dem sogenannten Drei-Säulen-System. Dabei sind die Alters- und Hinterlassenenversicherung (AHV) sowie die berufliche Vorsorge (Pensionskasse, PK) die beiden wichtigsten staatlichen Massnahmen. Als dritte Säule kommt die Selbstvorsorge (privates Sparen) hinzu.

Die AHV-Rente aus der ersten Säule sichert nur den Existenzbedarf. Um einen ähnlichen Lebensstandard wie noch im Erwerbsleben weiterzuführen, braucht es die zusätzliche Rente aus der beruflichen Vorsorge (BV). Diese Funktion der BV wird deshalb auch als «Einkommensglättung» bezeichnet. Umgangssprachlich nennt man die berufliche Vorsorge Pensionskasse (PK).

Die versicherten Personen zahlen bei einer Pensionskasse regelmässig Beiträge auf ihr persönliches Konto ein. Dieses Geld wird direkt vom Lohn abgezogen. Zudem zahlen auch die Arbeitgebenden mindestens den gleichen Betrag ein. Das BV-Geld ist bis zur Pensionierung gesperrt. Ein vorzeitiger Bezug ist nur möglich zur Finanzierung von Wohneigentum, bei Aufnahme einer Selbstständigkeit, beim Verlassen der Schweiz sowie bei einer Frühpensionierung. Nach der Pensionierung erhalten dann die Versicherten eine monatliche Rente. Somit wird das angesparte Vermögen nach und nach bis zum Lebensende abgebaut. Das ganze System nennt sich Kapitaldeckungsverfahren. Die Organisation erfolgt im Gegensatz zur AHV nicht durch den Staat, sondern durch private Anbieter wie Vorsorgestiftungen, Banken und Versicherungen.

| Quelle: Iconomix, basierend auf Darstellung von Bundesamt für Sozialversicherungen. |

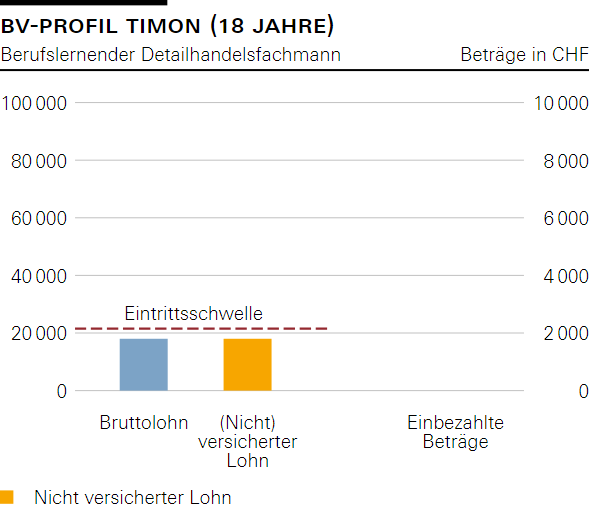

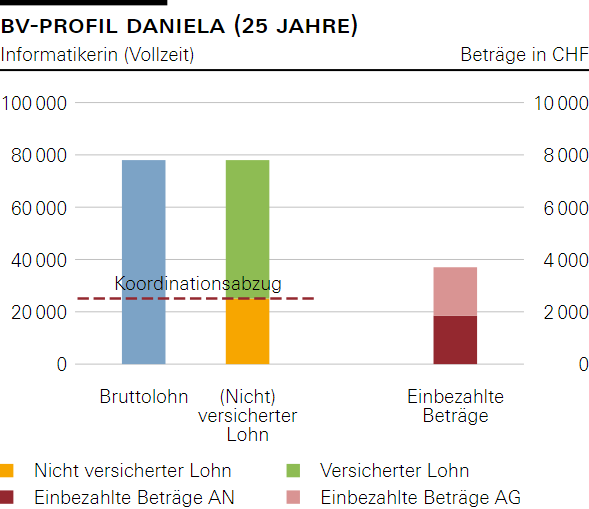

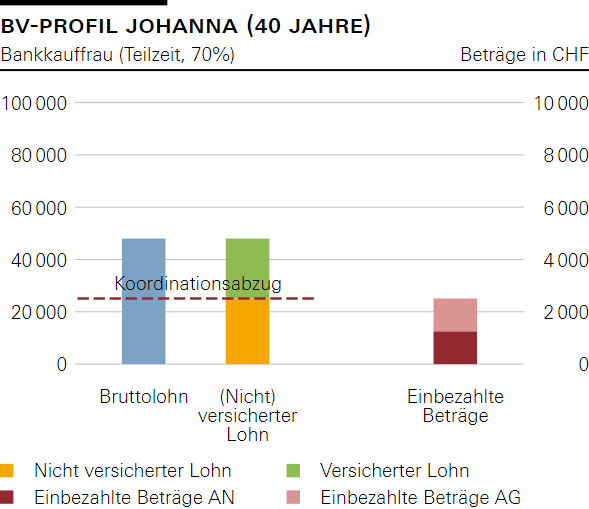

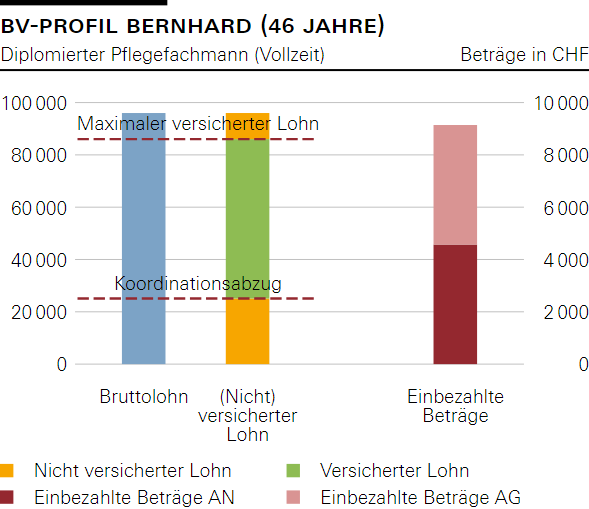

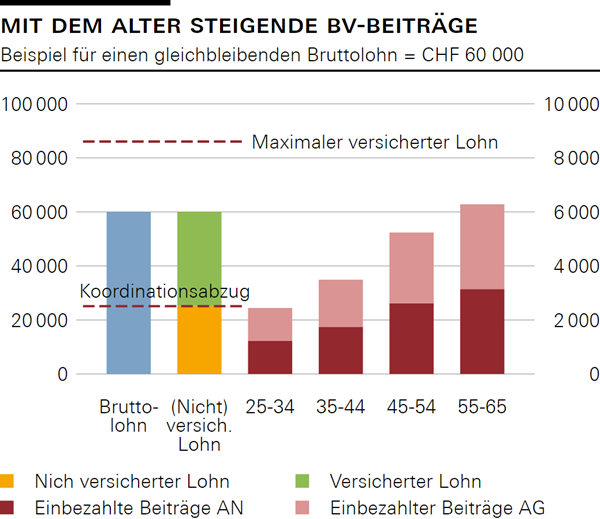

Bei der beruflichen Vorsorge besteht im Gegensatz zur AHV kein generelles Versicherungsobligatorium. Erst ab dem 25. Altersjahr und einem Jahreseinkommen von 22 680 Franken (Stand 2026) wird sie für Angestellte obligatorisch erhoben. Wer weniger als 22 680 Franken verdient oder selbstständig erwerbend ist, muss keine PK-Beiträge leisten. Diese Personen können sich aber freiwillig einer Pensionskasse anschliessen. Da es kein generelles Versicherungsobligatorium gibt, erhalten nicht alle Rentnerinnen und Rentner im Rentenalter eine BV-Rente ausbezahlt. Dies ist vor allem ein Problem für Menschen, die nur Teilzeit arbeiten.

Das Beispiel unten zeigt den Verlauf der Beiträge (rechte Skala) für einen Bruttolohn von 60 000 Franken (linke Skala).

Während der Zeit, in der eine Person arbeitet, legen die Pensionskassen das einbezahlte Geld am Kapitalmarkt an, also an dem Markt für Anleihen und Aktien. Dort erzielt es über die Jahre eine Rendite und wächst dadurch an. Die einbezahlten BV-Beiträge plus die Renditen ergeben das Alterskapital. Dieses Geld steht dann bei der Pensionierung zur Verfügung. Die Versicherten können entscheiden, ob sie das gesparte Geld mittels Kapitalbezug auf einmal oder in Form einer PK-Rente beziehen möchten. Auch eine Kombination aus Rente und Kapitalbezug ist möglich. Falls die durchschnittliche Lebenserwartung überschritten wird, lohnt sich die Lösung mit der Rente. Der Durchschnitt liegt für Männer bei rund 82,4 und für Frauen bei rund 85,9 Jahren (Stand 2024).

Die PK-Rente berechnet sich aus dem angesparten Alterskapital der jeweiligen Person multipliziert mit einem sogenannten Umwandlungssatz. Dieser Umwandlungssatz bestimmt, wie viel des angesparten Geldes pro Jahr zur Verfügung steht. Aktuell liegt der Satz bei 6,8% (Stand 2026).

Die Auszahlung der Rente erfolgt wie beim Lohn monatlich, und zwar unabhängig von der Lebensdauer und auch unabhängig davon, was vom angesparten Kapital noch übrig ist. Die Lebensdauer einer versicherten Person entscheidet also darüber, wie viel sie von ihrem angesparten Geld als Rente zurückbezahlt erhält.

Berechnung PK-Renten pro Monat:

CHF 500 000 (Beispiel eines angesparten Altersguthabens) x 6,8% = CHF 34 000 (PK-Rente pro Jahr)

CHF 34 000 / 12 Monate ≈ CHF 2833 (Auszahlung PK-Rente pro Monat)

Dank Fortschritten in Medizin und Technik leben die Menschen heute länger als noch bei der Einführung der BV in den 1980er-Jahren. Dies führt zur Herausforderung, dass immer mehr Menschen mehr Geld aus der Pensionskasse beziehen, als ihr angespartes Alterskapital zulassen würde. Der Grund: Der aktuelle Mindestumwandlungssatz geht von einer durchschnittlichen Lebensdauer von 80 Jahren aus. Rentnerinnen und Rentner, die länger als 15 Jahre eine Pensionskassenrente beziehen, erhalten also mehr Geld, als sie während ihres Arbeitslebens angespart haben (siehe Abbildung 2). Der aktuelle Mindestumwandlungssatz von 6,8% ist somit gemessen an der heutigen Lebenserwartung zu hoch.

Die Pensionskassen können das Problem des zu hohen Mindestumwandlungssatzes teilweise entschärfen, indem sie an den Finanzmärkten gute Renditen erzielen. Dadurch vergrössert sich das Altersguthaben insgesamt. Der Kapitalmarkt wird deshalb neben Arbeitnehmenden und Arbeitgebenden auch als «dritter Beitragszahler» bezeichnet. Die relative Bedeutung des dritten Beitragszahlers ist jedoch stark von der Finanzmarktentwicklung und insbesondere der Zinsentwicklung abhängig. Ausserdem können Pensionskassen nicht so frei wie Privatpersonen ihr Geld anlegen. Um die Sicherheit der Altersvorsorge zu gewährleisten, müssen sie viele gesetzliche Vorgaben erfüllen.

Zurzeit werden die zu hohen Ausgaben dadurch ausgeglichen, indem Pensionskassengelder von den noch berufstätigen Personen an die aktuelle Rentnergeneration ausbezahlt werden. Dies widerspricht dem Prinzip des Kapitaldeckungsverfahrens und kommt einer Umverteilung gleich. Die Folge davon: Den nachfolgenden Generationen steht möglicherweise deren einbezahltes PK-Geld nicht mehr in vollem Umfang zur Verfügung.

Damit in Zukunft die BV-Renten wieder ohne Umverteilung ausbezahlt werden können, gibt es vor allem zwei Stellschrauben: