| ✓ Pro | ⨯ Contro |

| Modalità di pagamento rapida e semplice | Rischio di indebitamento |

| Accettata quasi ovunque | Costo della carta e commissioni sui pagamenti in valuta estera |

| ✓ Pro | ⨯ Contro |

| Modalità di pagamento sicura | Rischio di dimenticare di pagare la fattura |

| Pagamento della fattura dopo la consegna della merce | Diversi negozi online accettano solo pagamenti anticipati |

| ✓ Pro | ⨯ Contro |

| Modalità di pagamento rapida e semplice | Costi abbastanza elevati |

| Accettata quasi ovunque | Necessità di ricaricare più volte |

| Controllo delle spese, poiché si può spendere solo l’importo prepagato |

| ✓ Pro | ⨯ Contro |

| Maggiore sicurezza dato che le informazioni non vengono trasmesse | Commissioni, soprattutto in caso di pagamenti in valuta estera |

| Parziale tutela dei consumatori (CGV) | Nessuna garanzia di sicurezza assoluta (attenzione alle e-mail di phishing) |

![]()

| ✓ Pro | ⨯ Contro |

| Compatibilità con quasi tutti gli iPhone e gli smartphone Android | Funziona solo negli shop online svizzeri |

| Modalità di pagamento rapida e semplice |

| ✓ Pro | ⨯ Contro |

| Commissioni più basse rispetto alle carte di credito | Meno accettate delle carte di credito, p. es. per il noleggio di automobili o le prenotazioni alberghiere |

| Modalità di pagamento rapida e semplice | Addebito immediato dei pagamenti |

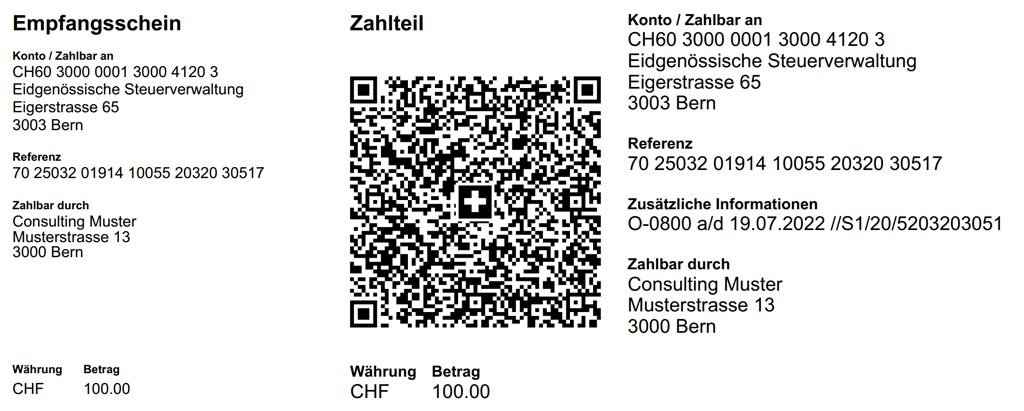

![]()

N.B.: le condizioni di pagamento variano in base al fornitore del servizio (Cembra Pay, Klarna, Powerpay, Twint, ecc.).

| ✓ Pro | ⨯ Contro |

| Flessibilità in caso di pagamenti di maggiore entità | Rischio di indebitamento (spese di sollecito dal primo richiamo di pagamento e interessi moratori) |

| Nessuna spesa immediata | Possibile influsso sul punteggio di credito |

| Utilizzabile solo online; opzione non sempre disponibile | |

| Eccessivo accumulo di impegni di pagamento |