Il futuro della previdenza per la vecchiaia

Introduzione all’argomento

Guardate il breve filmato sul tema della povertà in vecchiaia e rispondete alla seguente domanda.

Che cosa potete fare concretamente negli anni a venire per tutelarvi dalla povertà in vecchiaia? Elencate almeno tre interventi efficaci.

La storia della previdenza per la vecchiaia in Svizzera

Leggete prima il seguente testo con gli spazi vuoti. Guardate poi il breve filmato sulla storia della previdenza per la vecchiaia in Svizzera e inserite i termini e numeri (anni) negli spazi corrispondenti:

40 / 62 / 65 / 1948 / sistema dei tre pilastri / povertà in vecchiaia / esistenza / misure di risparmio

La storia della previdenza per la vecchiaia in Svizzera

L’AVS è stata introdotta nel , un anno dopo l’esito positivo del referendum del 1947. Le prime rendite pagate avevano ancora importi molto modesti, compresi tra e 125 franchi al mese1. L’età pensionabile era invece di anni già al momento dell’introduzione. Soltanto in seguito tale soglia è stata gradualmente ridotta per le donne a anni, per essere poi nuovamente riportata a 64 anni. Con l’approvazione della riforma «AVS21» da parte del Popolo e dei Cantoni nel 2022, l’età pensionabile delle donne è stata innalzata da 64 a 65 anni.

L’obiettivo fondamentale dell’AVS è prevenire la . Poiché ben presto era apparso evidente che, da sola, una rendita di vecchiaia non era sufficiente per garantire il diritto costituzionale a un’ sicura, il sistema previdenziale è stato costantemente potenziato. Durante la crisi economica degli anni 1970, sono state però introdotte

ad esempio anche .

Il , radicato dal 1972 nella Costituzione federale, è a tutt’oggi operativo.

[1] Il reddito medio per le persone salariate dell’industria era allora di 745 franchi.

Il principio dei tre pilastri

Leggete nella scheda informativa il capitolo «Qual è il funzionamento attuale della previdenza per la vecchiaia in Svizzera?». Completate poi gli elementi mancanti nel grafico di seguito riportato, utilizzando questi termini:

AVS / mantenimento del tenore di vita abituale / cassa pensione / previdenza privata / previdenza statale / sistema di ripartizione / ulteriori esigenze

| Nome | 1° pilastro = | 2° pilastro = |

3° pilastro = pilastro 3a |

| Organizzazione | Previdenza professionale | ||

| Obiettivo | Garanzia del fabbisogno esistenziale | ||

| Metodo di finanziamento | Sistema di capitalizzazione | Sistema di capitalizzazione |

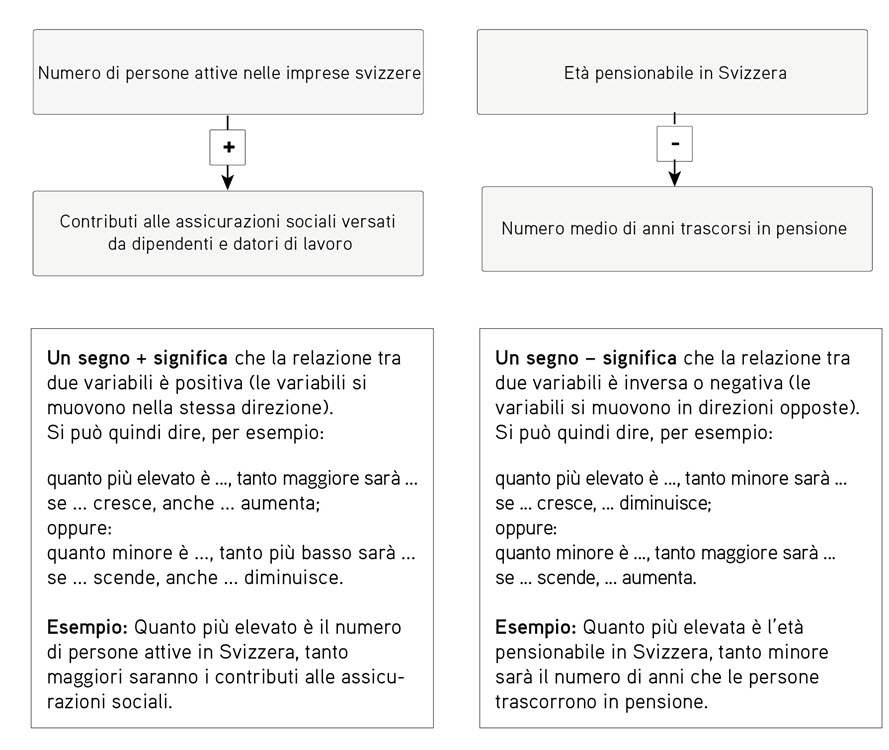

Abbinate alle due figure la rispettiva definizione corretta e indicate il nome del pilastro che nella previdenza per la vecchiaia si fonda su questa procedura.

Fonte: Iconomix, sulla base della rappresentazione dell’Ufficio federale delle assicurazioni sociali.

1) I contributi assicurativi delle persone soggette a obbligo di versamento vengono accumulati su un conto personale presso la cassa pensione e investiti sul mercato dei capitali. A partire dal momento del pensionamento, gli averi remunerati vengono restituiti alle persone assicurate sotto forma di una rendita.

2) I contributi assicurativi delle persone soggette a obbligo di versamento vengono utilizzati direttamente per il finanziamento delle attuali prestazioni assicurative (rendite).

| Figura | Definizione | Nome del pilastro |

| A | ||

| B |

Sfide e approcci di soluzione per l’AVS

All’epoca in cui il sistema svizzero di previdenza per la vecchiaia era stato concepito, le condizioni sociali ed economiche si presentavano molto diverse rispetto a quelle attuali. L’esercizio di seguito riportato serve per discutere possibili approcci di soluzione per le sfide odierne dell’AVS.

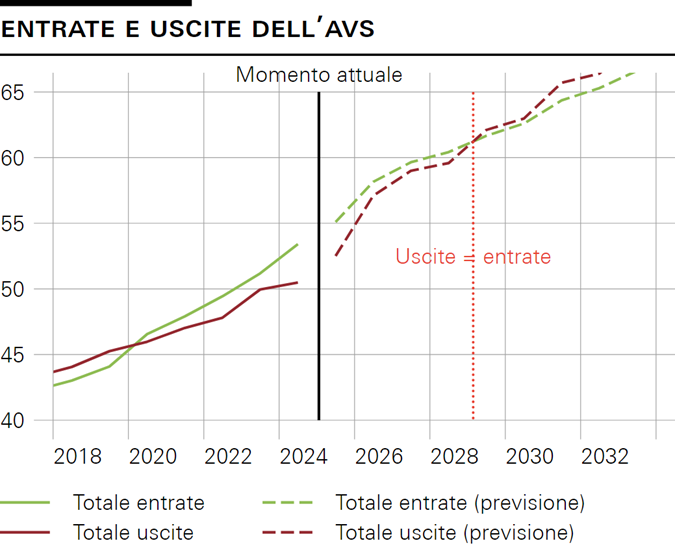

Leggete prima nella scheda informativa il paragrafo «Quali sono le sfide a cui è chiamata la previdenza per la vecchiaia?» e concentrate la vostra attenzione sul 1° pilastro. Analizzate poi il grafico sottoriportato e, in base agli elementi in esso indicati, determinate se le seguenti affermazioni sono vere o false.

Fonte: Ufficio federale delle assicurazioni sociali (UFAS), 2022.

Riquadro informativo: ogni previsione si basa su un modello (una rappresentazione semplificata della realtà), con determinate ipotesi. Ad esempio, per l’evoluzione dell’AVS è necessario stimare quanto cresceranno in futuro i salari. Alcune di queste ipotesi poggiano su basi incerte e sono controverse sul piano politico. Per questo motivo, nessuna previsione è esatta. La stima nel grafico soprariportato proviene dall’Ufficio federale delle assicurazioni sociali (UFAS). L’UFAS è tenuto a formulare previsioni il più possibile neutrali e realistiche.

Guardate il seguente aiuto alla lettura e studiate le indicazioni nei riquadri, accertandovi di averle comprese correttamente. Analizzate poi il grafico «Entrate e uscite dell’AVS» nella pagina seguente.

Riserve patrimoniali: le riserve patrimoniali dell’AVS costituiscono il cosiddetto fondo AVS. Se in un determinato anno le uscite sono inferiori alle entrate, la differenza viene versata nel fondo, il quale funge da riserva per compensare le fluttuazioni nelle entrate e nelle uscite. Maggiore è il patrimonio del fondo AVS, più la salute finanziaria dell’AVS è buona.

La sezione «Quali sono le sfide a cui è chiamata la previdenza per la vecchiaia?» menziona l’invecchiamento della popolazione come sfida centrale per la previdenza di vecchiaia. Le cause sono da ricercarsi nei bassi tassi di natalità e nel costante aumento dell’aspettativa di vita.

Spiegate con l’aiuto del grafico nell’esercizio parziale b l’effetto delle due cause sulle riserve patrimoniali dell’AVS. Selezionate di volta in volta la soluzione corretta nel seguente testo.

Se il tasso di natalità è basso, vi sono persone che svolgono un’attività lavorativa. Di conseguenza vengono versati contributi delle assicurazioni sociali e le entrate . Le riserve patrimoniali pertanto .

Se l’aspettativa di vita è elevata, le persone pensionate trascorrono anni in pensione. Di conseguenza le uscite e le riserve patrimoniali .

Leggete ora nella scheda informativa il capitolo «Quali approcci di soluzione sono attualmente oggetto di discussione?». Poi decidete se le misure di seguito indicate sono di aiuto per garantire nel tempo il finanziamento dell’AVS.

Decidete inoltre se la singola misura consente di accrescere le entrate e/o di diminuire le uscite. Nella tabella è riportato un esempio a titolo illustrativo.

Suggerimento: utilizzate come aiuto il grafico dell’esercizio parziale b.

|

Misura |

Finanziamento sostenibile |

Entrate (↑) |

Uscite (↓) |

|

Versamento di contributi più elevati da parte di dipendenti e datori di lavoro |

Sì |

Accresce le entrate |

Non riduce le uscite |

|

Riduzione delle rendite |

|

||

|

Contenimento dell’immigrazione |

|||

|

Ulteriore innalzamento dell’età pensionabile |

|||

|

Ulteriore innalzamento dell’IVA |

|||

|

Riduzione dell’aliquota di conversione |

|||

|

Introduzione di una nuova tassa |

Pensate al mercato del lavoro. Un innalzamento dell’età pensionabile potrebbe essere correlato a determinate difficoltà. Descrivete tali criticità sia per i/le dipendenti che per i datori di lavoro.

L’accumulo e il consumo dell’avere di vecchiaia nella PP (= cassa pensione)

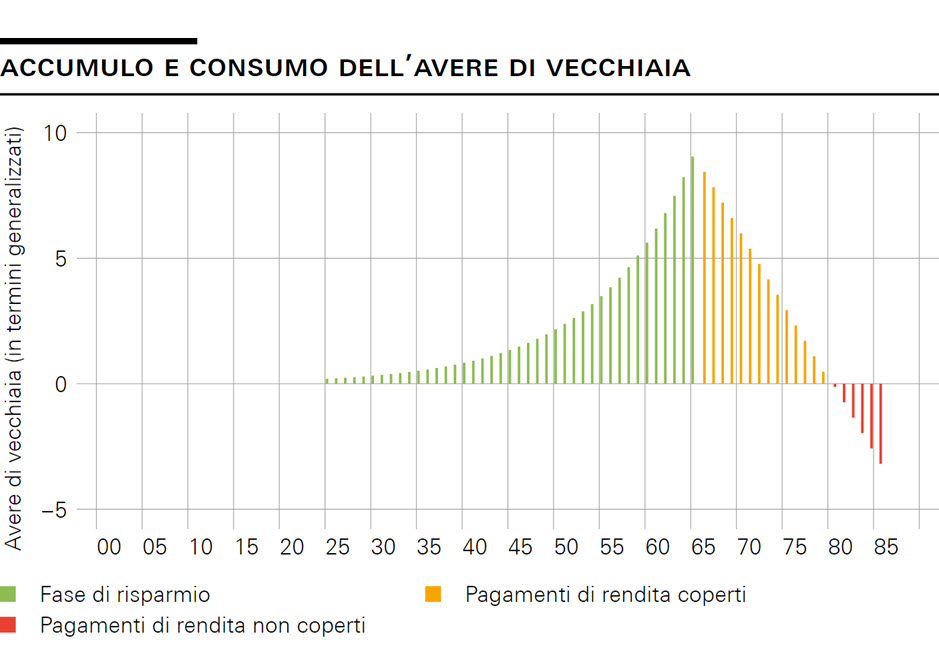

Analizzate prima il grafico di seguito riportato. Abbinate poi i tre testi esplicativi alla corrispondente fase della vita.

Fonte: Iconomix, sulla base della rappresentazione di AXA Assicurazioni.

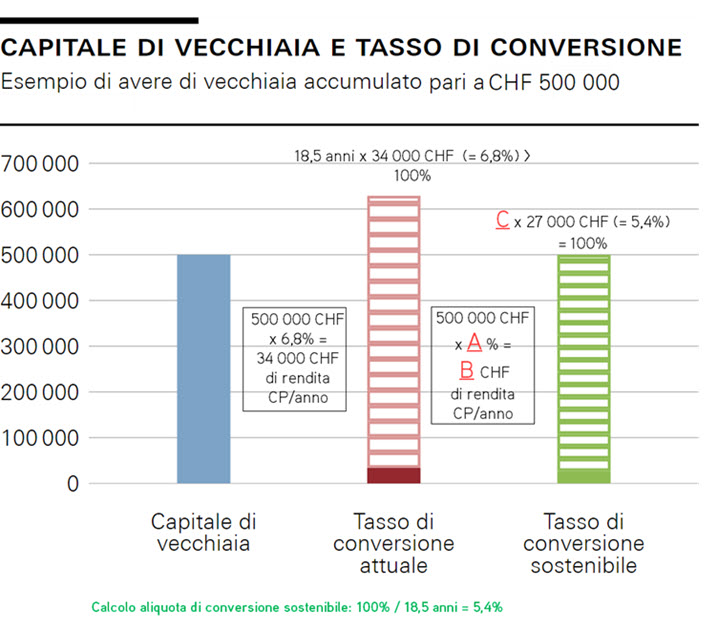

Leggete prima il seguente riquadro informativo. Completate poi gli spazi vuoti nel grafico di seguito riportato utilizzando i seguenti supporti:

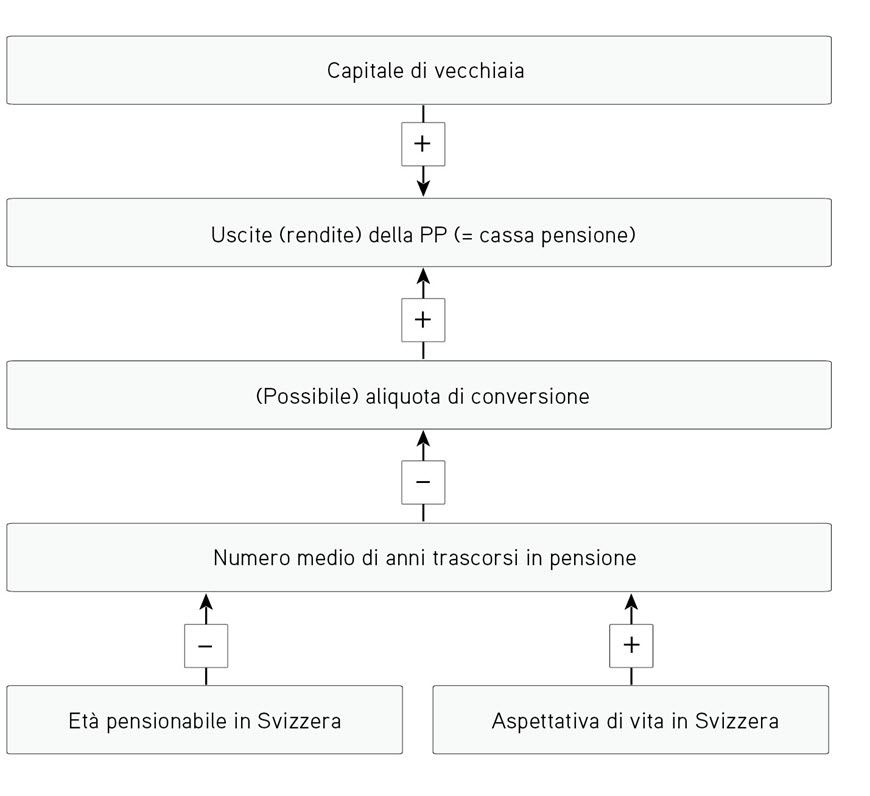

Riquadro informativo. Nel secondo pilastro le rendite vengono calcolate in base a un’aliquota di conversione predefinita, attualmente pari al 6,8% (situazione al 2022). Questo significa che ogni anno il 6,8% dell’avere risparmiato viene corrisposto sotto forma di rendita. Di conseguenza, dopo poco meno di 15 anni l’avere di vecchiaia è esaurito.

In Svizzera l’aspettativa di vita si colloca tuttavia attualmente a circa 83 anni (uomini: 81 anni; donne: 85,1 anni). Con un’età pensionabile fissata a 65 anni, le beneficiarie e i beneficiari di rendita trascorrono in pensione un periodo medio di oltre 18,5 anni.

In sintesi: le persone percepiscono in media la propria rendita per un periodo più esteso rispetto a quello coperto dall’avere di vecchiaia con un’aliquota di conversione del 6,8%. Pertanto, questo tasso è attualmente troppo alto. Ciò significa che ogni anno vengono pagate pensioni troppo elevate.

| A | |

| B | |

| C |

Sfide e approcci di soluzione per la PP (= cassa pensione)

All’epoca in cui il sistema svizzero di previdenza per la vecchiaia era stato concepito, le condizioni sociali ed economiche si presentavano molto diverse rispetto a quelle attuali. L’esercizio di seguito riportato serve per discutere possibili approcci di soluzione alle sfide cui oggi è esposta la previdenza professionale.

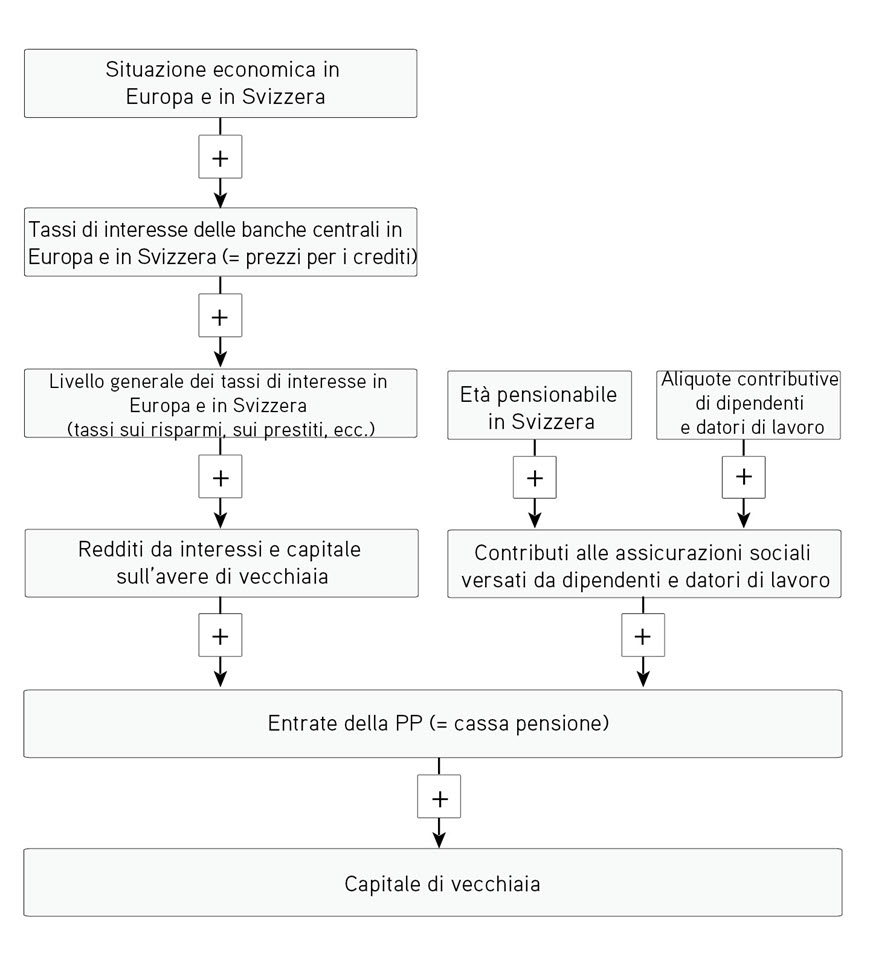

Come per l’esercizio 4b, analizzate il grafico di seguito riportato. Spiegate poi con l’ausilio del grafico l’effetto della situazione economica sul capitale di vecchiaia. Selezionate di volta in volta la soluzione corretta nel seguente testo con gli spazi vuoti.

A differenza dell’AVS, l’attuale livello dei tassi mette sotto pressione la previdenza professionale. Se la situazione economica è sfavorevole, la Banca nazionale i tassi d’interesse per imprimere nuovo slancio all’economia. In questo modo il livello generale dei tassi e quindi anche i redditi da interessi e capitale sugli averi di vecchiaia già versati.

Analizzate il grafico di seguito riportato. Assicuratevi di averlo ben compreso prima di proseguire con l’esercizio parziale c.

Leggete nella scheda informativa di nuovo la sezione «Quali approcci di soluzione sono attualmente oggetto di discussione?». Poi decidete se le misure di seguito indicate sono di aiuto per garantire nel tempo il finanziamento della previdenza professionale.

Decidete inoltre se la singola misura consente di accrescere le entrate e/o di diminuire le uscite. Nella tabella è riportato un esempio a titolo illustrativo.

Suggerimento: utilizzate come aiuto i due grafici degli esercizi parziali a e b.

|

Misura |

Aiuta a finanziare la PP in modo sostenibile (sì/no) |

Entrate (↑) |

Uscite (↓) |

|

Versamento di contributi più elevati da parte di dipendenti e datori di lavoro |

Sì |

Accresce le entrate |

Non riduce le uscite |

|

Contenimento dell’immigrazione |

|||

|

Ulteriore innalzamento dell’età pensionabile |

|||

|

Ulteriore innalzamento dell’IVA |

|||

|

Abbassamento dell'aliquota di conversione = |

Per quale motivo l’abbassamento dell’aliquota di conversione è difficilmente attuabile sul piano politico? Formulate un’ipotesi (in tre-quattro frasi).

Modello previdenziale per le generazioni future: agganciamento

Studiate prima gli incarichi parziali b, c e d e poi guardate il filmato Pensioni, come si calcola la speranza di vita.

Spiegate in due-tre frasi in cosa consiste la proposta dell’agganciamento (anche ancoraggio o indicizzazione) dell’età pensionabile. Suggerimento: utilizzate tra l’altro la seguente struttura fraseologica: Quanto più… società, tanto più …

Inserite i seguenti termini negli spazi vuoti del seguente testo:

aspettativa di vita / crescita economica / politica / età pensionabile

In alcuni Paesi questo abbinamento esiste già. Ad esempio, in Svezia l’entità delle rendite dipende dall’ e dalla . Pertanto, le rendite aumentano o diminuiscono automaticamente, senza influenze da parte della . In Danimarca l’ è agganciata esclusivamente all’aspettativa di vita.

Valutate se le tre seguenti affermazioni sono giuste o sbagliate. Barrate con una crocetta le risposte corrette.

Modello previdenziale per le generazioni future: durata del lavoro sull’arco della vita

Tra le riforme ipotizzabili in Svizzera, una soluzione consiste nell’agganciare l’età di pensionamento non all’età anagrafica, bensì al numero di anni di contribuzione.

Secondo questa proposta, un muratore che ha iniziato a lavorare a 18 anni potrebbe andare in pensione a 62 anni con una rendita piena. Quali sono le conseguenze della proposta per qualcuno che ha fatto il proprio ingresso più tardi nel mondo del lavoro (ad es. a per via degli studi universitari) oppure ha fatto una pausa nel proprio percorso lavorativo (ad es. per l’accudimento dei figli o per un perfezionamento professionale)? Selezionate tutte le risposte corrette.

Secondo i sindacati, quali gruppi di persone sarebbero maggiormente penalizzati da questa proposta? Selezionate con una crocetta tutte le risposte corrette.

Scrivete un breve commento (6-10 frasi) nel quale descrivete come stabilizzereste la previdenza per la vecchiaia. Ricordatevi che la vostra proposta deve essere in grado di ottenere la maggioranza dei consensi. Nella vostra descrizione e nella relativa argomentazione dovrete utilizzare obbligatoriamente i concetti di contributi salariali, riduzione delle rendite, età pensionabile e imposte.