Cet article spécialisé présente les objectifs de la politique monétaire, sa mise en œuvre et son influence sur l’économie, en s’appuyant principalement sur l’exemple de la Banque nationale suisse (BNS). De manière générale, la politique monétaire des banques centrales d’autres pays ou espaces monétaires est structurée de manière comparable.

La Constitution fédérale énonce qu’en sa qualité de banque centrale indépendante, la Banque nationale suisse mène une politique monétaire servant les intérêts généraux du pays. Son mandat est précisé dans la loi sur la Banque nationale: le principal objectif consiste à assurer la stabilité des prix. Ce faisant, la BNS doit tenir compte de l’évolution de la conjoncture.

La BNS estime que la stabilité des prix est garantie lorsque l’inflation est inférieure à 2% par an à moyen terme. L’inflation est mesurée par l’indice suisse des prix à la consommation (IPC), qui recense le niveau moyen des prix des biens de consommation pour les ménages privés. Tant que ce niveau ne dépasse pas les 2% par an, l’objectif de stabilité des prix est considéré être atteint. Par contre, si les prix augmentent de plus de 2% à plus long terme (inflation) ou diminuent constamment (déflation), le pouvoir d’achat de l’argent enregistre de fortes fluctuations indésirables. Une déflation durable est également contraire à l’objectif de stabilité des prix.

La stabilité des prix est une condition essentielle à la croissance et à la prospérité, tandis que l’inflation et la déflation entravent le développement de l’économie. Si le pouvoir d’achat de l’argent affichait régulièrement de fortes variations, les ménages et les entreprises auraient du mal à établir une planification fiable et pourraient dès lors prendre des décisions erronées en matière d’allocation de la main-d’œuvre et du capital. Cela entraînerait des transferts indésirables de revenus et de richesses. Par exemple, les personnes les plus pauvres subissent des pertes de pouvoir d’achat significatives sur leurs avoirs d’épargne en cas d’inflation persistante, tandis que les plus riches peuvent, par des investissements ciblés mieux se prémunir contre les effets négatifs de l’inflation.

Alors qu’elle poursuit l’objectif de stabilité des prix, la BNS doit tenir compte de l’évolution de la conjoncture. Il faut éviter à la fois une surchauffe de l’économie et une récession. Un environnement stable se caractérise par une croissance économique durable et un faible taux de chômage. En général, la stabilité des prix et l’évolution conjoncturelle ne présentent aucun conflit d’objectifs. Par exemple, une forte hausse des prix résulte souvent d’une surchauffe de l’économie, et la politique monétaire peut s’attaquer aux deux simultanément. En cas d’éventuels conflits d’objectifs, la BNS doit servir les intérêts généraux de l’économie suisse, la stabilité des prix restant prioritaire.

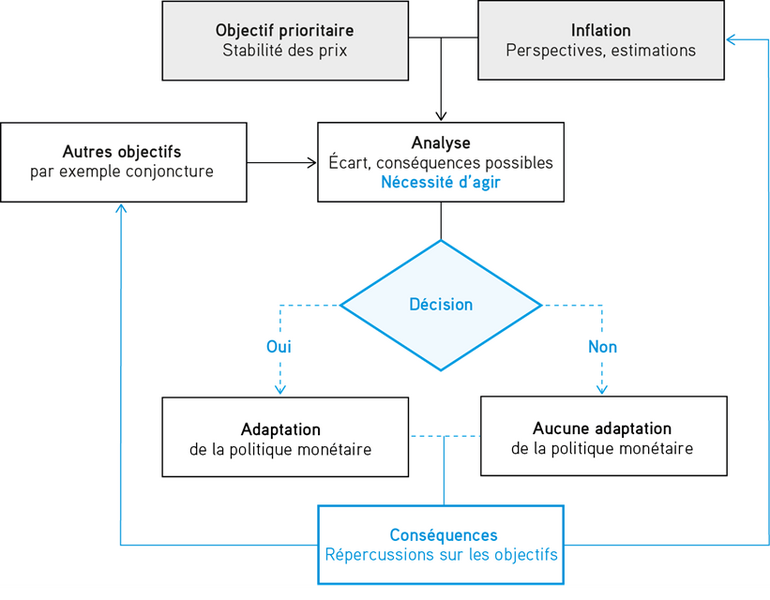

Avant de prendre une décision de politique monétaire, une banque centrale analyse l’évolution de l’inflation et de la situation conjoncturelle sur le plan national et à l’étranger. Elle évalue le développement futur de l’économie et établit une prévision d’inflation. S’appuyant sur cette analyse approfondie, elle décide ensuite de la nécessité d’adapter ou non sa politique monétaire. Il convient d’agir lorsque l’évolution anticipée de l’inflation et de la conjoncture diffère des objectifs visés. Le graphique 1 présente les grandes lignes du processus de décision en matière de politique monétaire.

La décision de politique monétaire porte toujours sur le niveau du taux directeur. Le niveau du taux directeur ou son adaptation donnent des indications sur le cap de la politique monétaire d’une banque centrale, car cette dernière influence par son taux directeur les conditions monétaires, c’est-à-dire le niveau des taux et le cours de change.

Un relèvement du taux directeur prévient une surchauffe de l’économie et une accélération trop forte de l’inflation. En appliquant cette politique monétaire qualifiée de restrictive, la banque centrale actionne le frein et durcit les conditions monétaires. En revanche, un abaissement du taux directeur vise à éviter une déflation et un glissement de l’économie dans la récession. En menant cette politique monétaire qualifiée d’expansive, la banque centrale donne un coup d’accélérateur et assouplit les conditions monétaires.

En plus de sa décision sur le taux directeur, une banque centrale peut prendre d’autres mesures de politique monétaire pour modifier les conditions monétaires. En fin de compte, les décisions de politique monétaire consistent à maintenir des conditions monétaires permettant d’éviter des soubresauts violents de l’inflation et de la conjoncture.

En Suisse, la Banque nationale procède généralement à un examen de la situation économique et monétaire tous les trimestres. Elle établit alors une prévision d’inflation conditionnelle, qui sert de base à la décision de politique monétaire. Cette prévision fournit des renseignements sur l’évolution probable du taux d’inflation en s’appuyant sur l’hypothèse que le taux directeur en vigueur au moment de la publication demeure inchangé pendant les trois années de l’horizon de prévision. La BNS donne ainsi son appréciation sur l’évolution des prix à la consommation dans l’hypothèse selon laquelle sa politique monétaire resterait inchangée.

Cette prévision d’inflation conditionnelle constitue également un élément de communication important. Elle contribue à évaluer si des mesures de politique monétaire pourraient s’avérer nécessaires à l’avenir. Lorsque l’inflation prévue à moyen terme s’écarte de la plage assimilée à la stabilité des prix (entre 0% et 2% par an), il faut s’attendre à une adaptation de la politique monétaire menée.

(La prévision d’inflation conditionnelle la plus récente peut être consultée sur le portail de données de la BNS.)

En principe, les banques centrales mettent en œuvre leur politique monétaire en fixant un taux directeur. Il s’agit là d’une politique monétaire conventionnelle, qui influence et pilote le développement économique et l’inflation par l’intermédiaire des taux d’intérêt.

Depuis la crise financière, les banques centrales recourent aussi à d’autres instruments de politique monétaire pour atteindre leurs objectifs. Ces mesures non conventionnelles ont contribué au fil du temps au maintien de conditions monétaires appropriées.

En Suisse, la Banque nationale fixe le taux directeur de la BNS pour atteindre ses objectifs de politique monétaire. Elle indique ainsi le niveau visé pour les taux d’intérêt à court terme des prêts gagés sur le marché monétaire. Le SARON (Swiss Average Rate Overnight) est le plus représentatif de ces taux. Il s’agit du taux d’intérêt auquel les banques se prêtent mutuellement de l’argent à court terme (durant la nuit) en échange de garanties telles que des emprunts d’État. La BNS vise à maintenir constamment le SARON à un niveau proche de son taux directeur et peut, pour ce faire, intervenir directement sur le marché monétaire.

Le graphique 2 présente le mécanisme de transmission de la politique monétaire. Par son taux directeur et ses activités sur le marché monétaire, la banque centrale pilote le niveau des taux d’intérêt à court terme (par exemple, les taux des opérations de crédit à court terme). Dans un second temps, la politique monétaire déploie ses effets sur l’économie à travers d’autres canaux.

Dans le graphique 2, la trajectoire du haut, également appelée «canal du crédit», montre comment une modification des taux d’intérêt se répercute sur l’octroi de crédits.

Lorsqu’une banque centrale relève son taux directeur, elle accroît de ce fait, par un effet de réaction en chaîne, le niveau général des taux d’intérêt, c’est-à-dire le coût du crédit dans l’économie. D’une part, les crédits à court terme deviennent plus chers; de l’autre, le coût des crédits à long terme et les rendements des obligations à long terme augmentent. Les propriétaires de logements doivent verser des intérêts hypothécaires plus élevés, et le coût du capital progresse également pour les crédits aux entreprises. Dans l’ensemble, les investissements et la consommation reculent, notamment parce que les taux d’intérêt accrus rendent l’épargne plus intéressante. Cela réduit la demande de biens et de services dans toute l’économie. Comme les entreprises ont plus de mal à vendre leurs produits et leurs prestations, elles renoncent à augmenter leurs prix et les salaires, ce qui ralentit le renchérissement.

Lorsqu’une banque centrale abaisse son taux directeur, sa politique monétaire provoque l’effet inverse: le coût du crédit diminue, ce qui stimule la conjoncture et l’inflation.

Dans le graphique 2, la trajectoire du bas, également appelée «canal du cours de change», présente l’effet d’une modification des taux d’intérêt sur le cours de change et le commerce extérieur. Pour un pays comme la Suisse, qui entretient d’étroites relations économiques avec le reste du monde et dispose d’une monnaie importante sur le plan international, le canal du cours de change joue un grand rôle.

Un relèvement du taux directeur se traduit par une appréciation du franc, car la hausse des taux d’intérêt en Suisse renforce l’attrait des placements dans cette monnaie. Davantage d’investisseurs échangent des devises contre des francs, ce qui accroît la demande et donc la valeur du franc. Compte tenu de cette appréciation du franc, les exportations se renchérissent, tandis que les importations deviennent plus avantageuses pour les ménages et les entreprises suisses. Le recul de la demande de biens suisses (moins d’exportations, plus d’importations) freine la conjoncture helvétique et, au final, atténue l’inflation.

Inversement, une baisse du taux directeur rend les placements en francs moins intéressants, et la monnaie se déprécie. Les exportations suisses sont alors stimulées, tout comme l’économie du pays. Une dépréciation du franc signifie également qu’il faut davantage de francs pour se procurer des devises, ce qui renchérit les importations. Ces deux effets entraînent une hausse de l’inflation.

Dans un environnement de taux d’intérêt déjà très bas, le pilotage des taux à court terme atteint ses limites. En effet, une banque centrale ne peut pas abaisser à volonté son taux directeur, et la politique monétaire conventionnelle décrite précédemment n’a plus d’effet lorsque celui-ci est égal à zéro. Lorsque les taux d’intérêt sur le marché monétaire sont faibles, une banque centrale dispose cependant d’instruments pour atteindre ses objectifs en agissant directement sur les taux d’intérêt à court et à long terme et sur le cours de change. On parle alors de mesures non conventionnelles de politique monétaire.

Bien que le niveau des taux d’intérêt ne puisse pas être abaissé à volonté, des taux négatifs sont tout à fait possibles. Dans ce cas, les intérêts ne sont pas crédités sur les avoirs en compte, mais débités de ces derniers. Si les taux d’intérêt étaient fortement négatifs, les entreprises et les ménages ne laisseraient pas leurs avoirs sur leurs comptes, mais privilégieraient le numéraire pour éviter les pertes. Des taux légèrement négatifs sont néanmoins envisageables, car détenir de grandes quantités d’argent liquide implique des coûts, notamment pour les conserver en toute sécurité dans un coffre-fort. On sait d’expérience que la transmission de la politique monétaire par les canaux du crédit et du cours de change fonctionne même en cas de taux négatifs (voir graphique 3).

En décembre 2014, la BNS a annoncé l’introduction d’un taux d’intérêt négatif, qu’elle a fixé à –0,75% en janvier 2015 pour réduire l’attrait du franc. Depuis la crise financière qui a sévi de 2007/2008, le franc a régulièrement attiré les investisseurs suisses et étrangers. La demande de francs était élevée, de sorte que la monnaie s’est appréciée. Or, une forte appréciation du franc pèse sur les exportations et sur la conjoncture, et augmente le risque de déflation. En appliquant ce taux d’intérêt négatif, la BNS entendait combattre cette tendance haussière et ses conséquences.

Parmi les mesures non conventionnelles figurent aussi les interventions sur le marché des changes. La BNS a acheté des devises en échange de francs suisses à la suite de la crise financière de 2007/2008, après l’éclatement de la crise de la dette souveraine dans la zone euro en 2010 et pendant la pandémie de Covid-19 en 2020. Le taux d’intérêt négatif visait à contrecarrer la tendance haussière du franc. Lorsque la Banque nationale achète des devises, elle renforce la demande des autres monnaies; le franc suisse se déprécie en conséquence. Ce faisant, la BNS influence directement le cours de change et accentue l’effet de la politique monétaire sur la conjoncture et l’inflation par l’intermédiaire du canal du cours de change (voir graphique 4).

En 2011, le franc a connu une rapide et forte appréciation, car de nombreux investisseurs considéraient que contrairement à d’autres monnaies, il était une «valeur refuge» dans les crises qui sévissaient alors. Pour contrer ce mouvement, la BNS a fixé un cours plancher de 1,20 franc pour 1 euro en septembre 2011. Cela constituait une mesure de grande portée, car l’application de ce cours plancher sur le marché des changes nécessitait d'acheter des volumes importants de devises. La BNS a ainsi soutenu l’économie nationale et, au final, maintenu la stabilité des prix. Elle a supprimé le cours plancher en janvier 2015. Il en a résulté une soudaine appréciation du franc. Le taux d’intérêt négatif susmentionné, qui a été introduit presque simultanément, a partiellement atténué la pression à la hausse sur le franc.

Les programmes d’achat de titres font également partie des mesures non conventionnelles. Par exemple, une banque centrale peut vouloir maintenir à un bas niveau les coûts de financement de projets à long terme pour stimuler la croissance économique. Dans ce cas, elle achète directement sur les marchés des capitaux des placements financiers à plus long terme tels que des obligations d’État. Elle peut ainsi abaisser les taux d’intérêt à long terme et renforcer l’effet à travers le canal du crédit (voir graphique 5).

De plus, la banque centrale peut influencer les anticipations des marchés et du public concernant l’évolution future des taux d’intérêt à court terme, en annonçant son intention de maintenir le taux directeur à un bas niveau pendant une période prolongée (forward guidance). Une telle annonce a un effet sur les taux d’intérêt à long terme pour autant que le public et les marchés financiers la considèrent comme crédible.

Certaines circonstances compliquent ou facilitent la mise en œuvre de la politique monétaire.

Il peut s’écouler un certain temps avant que les décisions de politique monétaire d’une banque centrale déploient leurs effets. Cela concerne surtout le canal du crédit. Un changement des taux d’intérêt à court terme influence les prix d’un pays avec un décalage de deux à trois ans. Pour tenir compte de cette réaction différée, la banque centrale définit sa politique monétaire de façon prévoyante et établit des prévisions pluriannuelles concernant l’évolution de la conjoncture et de l’inflation. Si elle réagissait uniquement lorsque le renchérissement augmente ou diminue, il serait alors trop tard.

L’effet de la politique monétaire sur la conjoncture est toujours temporaire. La croissance à long terme d’une économie (ou croissance tendancielle) dépend d’autres facteurs, notamment de la taille de la population active, du niveau de formation, du capital, du progrès technique et de la qualité des institutions. Autrement dit, l’effet stimulant d’une baisse des taux d’intérêt sur la conjoncture s’affaiblit après un certain temps; il ne reste alors qu’une hausse du niveau des prix. C’est la raison pour laquelle l’objectif prioritaire de la politique monétaire n’est pas, par exemple, un objectif de croissance, mais la garantie de la stabilité des prix, un facteur qu’il est possible d’influencer à long terme.

L’effet des mesures de politique monétaire sur l’inflation dépend de la santé de l’économie et donc de la conjoncture. Lors d’une récession, une banque centrale peut abaisser les taux d’intérêt et stimuler ainsi la demande sans que les prix commencent à augmenter immédiatement sur un large front. En effet, la pression inflationniste est faible lorsque l’économie tourne au ralenti, c’est-à-dire quand le chômage est élevé, les carnets de commande des entreprises sont vides et les capacités de production, sous-utilisées. En revanche, si les taux d’intérêt sont abaissés alors que l’économie se porte bien, les prix à la consommation ont tendance à augmenter un peu plus rapidement.

Des anticipations d’inflation bien ancrées dans la plage de stabilité des prix facilitent la mise en œuvre de la politique monétaire. Il est possible que l’inflation progresse fortement à court terme ou qu’une déflation voie le jour en raison d’une récession soudaine. Toutefois, quand les ménages et les entreprises s’attendent à ce que la banque centrale atteigne également à l’avenir l’objectif d’inflation qu’elle a défini au préalable, ils sont moins susceptibles de réagir si le renchérissement s’écarte provisoirement du niveau visé. Lorsque les anticipations d’inflation demeurent stables, il est plus aisé pour une banque centrale de contrôler l’inflation malgré des fluctuations temporaires.

La reprise économique après la pandémie de Covid-19 et la guerre entre la Russie et l’Ukraine ont entraîné une forte accélération de l’inflation au niveau mondial, modifiant profondément les conditions dans lesquelles s’inscrit la politique monétaire.

En juin 2022, après presque huit années de taux négatif, la BNS a relevé une pemière fois son taux directeur. Elle a poursuivi le resserrement de sa politique monétaire en 2022 et en 2023, portant son taux directeur jusqu’à 1,75%. Par ces relèvements de taux, la Banque nationale entendait contrer la pression inflationniste croissante. Celle-ci ayant sensiblement diminué vers la fin 2023, la BNS a commencé à assouplir sa politique monétaire et à abaisser son taux directeur dès 2024. Le graphique 6 présente l’évolution du taux directeur de la BNS et du SARON depuis 2022, de la zone négative à la zone positive.

(Le niveau actuel du taux directeur de la BNS figure à la rubrique Taux d’intérêt et cours de change actuels sur le site Internet de la Banque nationale suisse.)

La BNS peut donc non seulement adapter son taux directeur, mais également agir au besoin sur le cours de change ou le niveau des taux d’intérêt en adoptant des mesures complémentaires de politique monétaire (par exemple ventes de monnaies étrangères dans le cadre d’interventions sur le marché des changes après la pandémie de Covid-19). Le graphique 7 présente le recul des réserves de devises depuis début 2022.

En vendant des devises, la BNS a pu soutenir la tendance haussière du franc suisse et ralentir l’inflation importée. Il ressort du graphique 8 que la contribution des biens et services étrangers à l’inflation (barres en rouge) a diminué au cours de l’année 2023. De même, les produits pétroliers importés ont été meilleur marché, au moins en partie grâce à la modification du cours de change. L’appréciation du franc a donc évité un transfert intégral de l’inflation provenant de l’étranger, atténuant ainsi le renchérissement en Suisse.

L’évolution depuis 2022 montre comment la BNS a adapté sa politique monétaire à un environnement de taux positifs et veille à maintenir des conditions monétaires appropriées pour l’économie suisse. Son objectif consiste toujours à assurer la stabilité des prix, tout en tenant compte de l’évolution de la conjoncture.