Nel seguente articolo è spiegato, prendendo principalmente come esempio la Banca nazionale svizzera (BNS), quali obiettivi sono perseguiti con la politica monetaria, in che modo questa viene attuata e qual è il suo influsso sull’economia. La politica monetaria delle banche centrali di altri paesi o altre aree valutarie è generalmente concepita in maniera analoga.

Ai sensi della Costituzione federale la Banca nazionale svizzera ha il compito, quale banca centrale della Svizzera, di condurre la politica monetaria nell’interesse generale del Paese. Il suo mandato è precisato nella Legge sulla Banca nazionale: l’obiettivo primario consiste nell’assicurare la stabilità dei prezzi, tenendo conto dell’evoluzione congiunturale.

Nell’ottica della BNS la stabilità dei prezzi è assicurata se l’inflazione a medio termine è inferiore al 2% annuo. L’inflazione è misurata dall’indice nazionale dei prezzi al consumo (IPC), che rileva il livello medio dei prezzi dei beni di consumo acquistati dalle economie domestiche. Fintanto che l’aumento del livello dei prezzi non supera il 2% in ragione annua si ritiene conseguito l’obiettivo della stabilità. Quando invece i prezzi crescono di oltre il 2% a più lungo termine (inflazione), oppure sono durevolmente in calo (deflazione), ciò può causare grosse variazioni indesiderate del potere di acquisto della moneta. Una deflazione protratta è perciò anch’essa in contrasto con l’obiettivo.

La stabilità dei prezzi è un presupposto essenziale per la crescita economica e il benessere. Al contrario, l’inflazione e la deflazione pregiudicano lo sviluppo dell’economia. Se il potere di acquisto della moneta registra continue forti variazioni, le famiglie e le imprese hanno difficoltà a pianificare in maniera affidabile, e ciò porta a scelte errate nell’allocazione dei fattori lavoro e capitale. Si verificano inoltre redistribuzioni di reddito e di ricchezza. In presenza di un’inflazione persistente le persone più povere subiscono sostanziali perdite di potere di acquisto sui propri risparmi, mentre quelle più benestanti possono meglio proteggersi dagli effetti negativi dell’inflazione con investimenti mirati.

Nel perseguire l’obiettivo della stabilità dei prezzi la BNS deve tenere conto dell’evoluzione congiunturale. L’economia non dovrebbe né surriscaldarsi né raffreddarsi troppo. Un tale contesto stabile è caratterizzato da una crescita economica sostenibile e bassa disoccupazione. Di regola non vi è conflitto fra l’obiettivo della stabilità dei prezzi e l’evoluzione della congiuntura. In effetti, un forte aumento dei prezzi è spesso il risultato di un surriscaldamento dell’economia, sicché la politica monetaria può affrontarli entrambi simultaneamente. Nel caso di obiettivi contrastanti la BNS è tenuta ad agire in funzione dell’interesse generale dell’economia elvetica, fermo restando che rimane prioritaria la stabilità dei prezzi.

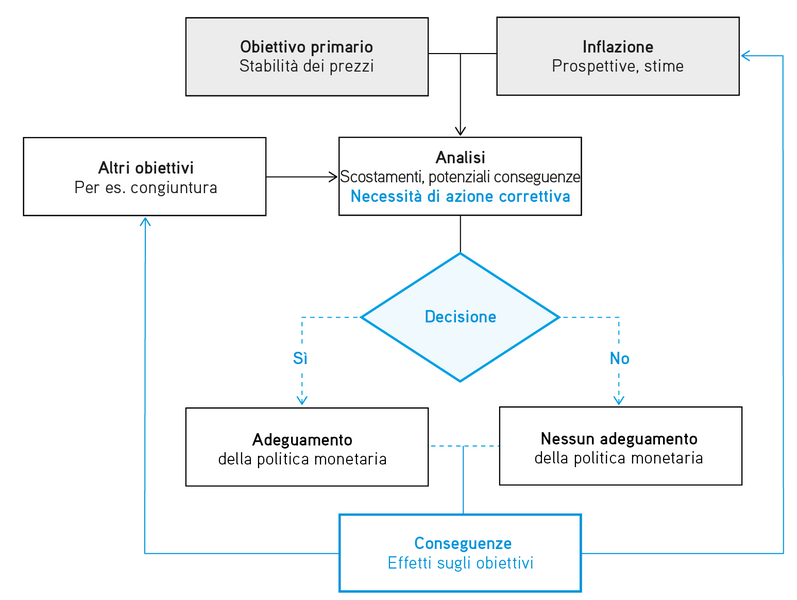

Prima di adottare una decisione di politica monetaria la banca centrale analizza l’andamento dell’inflazione e dell’attività economica a livello nazionale e all’estero. Essa stima l’evoluzione futura della congiuntura e formula una previsione di inflazione. Sulla base di quest’ampia analisi decide se la politica monetaria debba essere adeguata. Quando l’andamento atteso dell’inflazione e della congiuntura si discosta dagli obiettivi perseguiti si rende necessaria un’azione correttiva. La figura 1 illustra a grandi linee il processo decisionale di politica monetaria.

La decisione di politica monetaria riguarda sempre il tasso di interesse di riferimento (che nel caso della Banca nazionale svizzera prende il nome di «tasso guida BNS»). Il livello e la variazione di quest’ultimo segnalano l’orientamento seguito dalla banca centrale. Mediante la decisione sul tasso essa influenza le condizioni monetarie, ossia il livello dei tassi di interesse e il tasso di cambio.

Un innalzamento del tasso mira a prevenire un surriscaldamento della congiuntura e un aumento eccessivo dell’inflazione. Con una tale politica monetaria restrittiva la banca centrale «preme sul freno», inasprendo le condizioni monetarie. Per contro, un abbassamento del tasso intende evitare la deflazione e uno slittamento della congiuntura verso la recessione. Con una tale politica monetaria espansiva la banca centrale invece «preme sull’acceleratore», allentando le condizioni monetarie.

Oltre a manovrare il tasso di interesse una banca centrale può all’occorrenza adottare altre misure per modificare le condizioni monetarie. In sostanza si tratta di creare le condizioni appropriate affinché l’inflazione e la congiuntura non subiscano fluttuazioni troppo brusche.

In Svizzera la Banca nazionale compie di regola trimestralmente una valutazione della situazione ai fini della politica monetaria. In tale occasione formula una previsione condizionata di inflazione che serve da base per la decisione di politica monetaria. La previsione informa sull’evoluzione attesa dell’inflazione nell’ipotesi che il tasso guida BNS vigente al momento della pubblicazione resti invariato nei successivi tre anni. In questo modo la Banca nazionale segnala come essa stima l’andamento futuro dei prezzi al consumo assumendo che la sua politica monetaria rimanga immutata.

La previsione condizionata di inflazione funge anche da strumento centrale della comunicazione, in quanto permette al pubblico di valutare la necessità prospettica di una manovra di politica monetaria. Infatti, se il tasso di inflazione annuo pronosticato si situa a medio termine al di fuori dell’area di stabilità compresa fra lo 0% e il 2% ci si può aspettare un adeguamento dell’indirizzo di politica monetaria (la più recente previsione condizionata di inflazione è riportata nel Portale di dati della BNS).

In generale le banche centrali pongono in atto il proprio orientamento monetario fissando un tasso di interesse di riferimento. Si tratta della cosiddetta politica monetaria convenzionale, con cui l’evoluzione economica e l’inflazione sono influenzate e controllate mediante i tassi di interesse.

A partire dalla crisi finanziaria le banche centrali hanno impiegato anche altri strumenti per conseguire i propri obiettivi. Queste misure non convenzionali hanno contribuito ad assicurare nel corso del tempo condizioni monetarie appropriate.

In Svizzera, nel perseguimento dei suoi obiettivi di politica monetaria la Banca nazionale stabilisce il tasso guida BNS. In tal modo comunica qual è il livello dei tassi di interesse a breve sui crediti garantiti del mercato monetario a cui essa punta. Il più significativo di questi tassi è il SARON («Swiss Average Rate Overnight»). Si tratta del tasso di interesse praticato sui prestiti interbancari a brevissimo termine (overnight) erogati a fronte di garanzie quali i titoli di Stato. La BNS mira a mantenere il SARON in prossimità del tasso guida, e a tale scopo può intervenire direttamente sul mercato monetario.

La figura 2 mostra il meccanismo di trasmissione della politica monetaria. Mediante il tasso di interesse di riferimento e l’attività sul mercato monetario la banca centrale controlla il livello dei tassi di interesse a breve, come ad esempio quelli sui crediti a breve. A uno stadio successivo la politica monetaria si ripercuote, attraverso ulteriori canali, sull’andamento dell’economia.

Nella figura 2 la sequenza superiore mostra l’effetto di una variazione del tasso di interesse sull’attività creditizia. Si tratta del cosiddetto canale del credito.

Quando una banca centrale innalza il proprio tasso di interesse di riferimento, essa fa salire, attraverso una sorta di reazione a catena, il livello generale dei tassi di interesse, ossia il costo del credito nell’economia (non solo per i prestiti a breve, bensì anche per quelli a lunga scadenza), nonché i rendimenti obbligazionari. I tassi di interesse a lungo termine salgono. I proprietari di immobili devono pagare tassi ipotecari più elevati, e le imprese sono parimenti confrontate a maggiori costi di finanziamento. Nel complesso viene investito e consumato di meno, anche perché il risparmio è reso più attrattivo dal rialzo dei tassi di interesse. Tutto questo frena la domanda complessiva di beni e servizi all’interno del sistema economico. Non riuscendo più a collocare con la stessa facilità di prima i propri prodotti e servizi, le imprese rinunciano ad aumentare i prezzi di vendita e i salari. Di conseguenza l’inflazione rallenta.

Quando invece la banca centrale abbassa il tasso di interesse di riferimento, la politica monetaria esercita un effetto di segno contrario. Il costo del credito diminuisce, e ciò tende a stimolare la congiuntura e ad attizzare l’inflazione.

La sequenza inferiore della stessa figura 2 illustra l’effetto di una variazione del tasso di interesse sul tasso di cambio e sul commercio estero. Si tratta del cosiddetto canale del cambio. A causa delle forti connessioni transfrontaliere dell’economia e di una moneta di rilevanza internazionale, in Svizzera questo canale ha un ruolo molto importante.

In seguito a un aumento del tasso di interesse di riferimento il franco tende ad apprezzarsi, poiché i più elevati tassi di interesse in Svizzera lo rendono più attrattivo come investimento. Infatti, un maggior numero di operatori chiede di cedere valuta estera contro franchi, l’accresciuta domanda di questi ne fa salire la quotazione. L’apprezzamento del franco ha per effetto di rincarare le esportazioni e per converso di rendere meno costose le importazioni per le economie domestiche e le imprese elvetiche. La minore domanda di prodotti nazionali (meno esportazioni, più importazioni) agisce da freno sulla congiuntura economica e quindi anche sull’inflazione in Svizzera.

Per contro, un calo del tasso di interesse di riferimento rende meno convenienti gli investimenti in franchi, e pertanto la moneta si deprezza. Ciò stimola le esportazioni svizzere e di conseguenza la congiuntura economica nazionale. Un deprezzamento del franco significa però anche che per l’acquisto di valuta estera occorre sborsare un ammontare maggiore in franchi, cosicché le importazioni diventano più care. Entrambi i fattori tendono ad accelerare l’inflazione.

In un contesto di tassi già molto bassi, la manovra del tasso di interesse di riferimento raggiunge i propri limiti. La banca centrale non può abbassarlo a piacere, e con un tasso a livello zero cessa la politica monetaria convenzionale sopra descritta. Ma anche in presenza di tassi del mercato monetario bassi la banca centrale dispone ancora di strumenti per conseguire i propri obiettivi, in quanto può cercare di influenzare direttamente, oltre ai tassi a breve, anche quelli a lungo termine, nonché il tasso di cambio. In tale contesto si parla di misure non convenzionali di politica monetaria.

Sebbene il livello dei tassi di interesse non possa essere ridotto a volontà, sono comunque possibili tassi di segno negativo. In questo caso su un deposito non verrebbero accreditati interessi, bensì addebitati. Di fronte a tassi fortemente negativi le economie domestiche e le imprese tenderebbero a non lasciare i propri averi sui conti di deposito, ma piuttosto a convertirli in contante per non subire perdite. Sono però praticabili interessi leggermente negativi, giacché la detenzione di grosse somme in denaro contante comporta dei costi, ad esempio per la custodia in cassaforte. L’esperienza ha mostrato che la trasmissione della politica monetaria tramite il canale del credito e del cambio funziona anche con tassi di interesse negativi (figura 3).

Nel dicembre 2014 la Banca nazionale ha annunciato l’introduzione di un interesse negativo, che nel gennaio 2015 è stato fissato a –0,75%. La BNS ha inteso in questo modo ridurre l’attrattività del franco. A partire dalla crisi finanziaria del 2007-2008 il franco è stato una moneta continuamente richiesta da parte degli investitori residenti ed esteri. Questa forte domanda ha avuto come risultato un suo apprezzamento. Ma un sensibile aumento del valore esterno del franco penalizza l’economia di esportazione, frena la congiuntura ed accresce il rischio di deflazione. Con l’introduzione dell’interesse negativo la BNS ha perciò voluto contrastare tale tendenza all’apprezzamento e le relative conseguenze.

Fra le misure non convenzionali figurano anche gli interventi sul mercato dei cambi. A seguito della crisi finanziaria negli anni 2007-2008, dopo lo scoppio della crisi debitoria nell’area dell’euro nel 2010 e durante la pandemia da COVID-19 nel 2020, la Banca nazionale ha acquistato valute estere contro franchi svizzeri. Così come nel caso dell’interesse negativo, l’obiettivo era quello di contrastare la tendenza all’apprezzamento della moneta elvetica. Quando acquista valute estere la BNS accresce la domanda di queste ultime, e il franco tende perciò a deprezzarsi. In tal modo essa influenza direttamente il tasso di cambio e rafforza l’effetto della politica monetaria sulla congiuntura e sull’inflazione (figura 4).

Nel 2011 il franco ha subito un forte e rapido apprezzamento, poiché nel contesto delle crisi di quel momento molti investitori lo consideravano, a differenza di altre monete, un «valore rifugio». Allo scopo di contrastare questa tendenza, nel settembre di quell’anno la BNS ha fissato un tasso di cambio minimo di 1.20 franchi per un euro. Tale decisione implicava un considerevole intervento sul mercato valutario, poiché per difendere il cambio minimo la BNS ha dovuto acquistare un ingente volume di divise estere. In questa maniera essa ha sostenuto l’economia elvetica e in definitiva ha assicurato la stabilità dei prezzi. Nel gennaio 2015 il cambio minimo è stato abrogato, con la conseguenza che il franco si è bruscamente apprezzato. La quasi simultanea applicazione del summenzionato interesse negativo ha potuto in parte mitigare la spinta al rialzo sul franco svizzero.

Delle misure non convenzionali fanno altresì parte i programmi di acquisto di titoli. La banca centrale può ad esempio mirare a mantenere bassi i costi di finanziamento di progetti a lungo termine al fine di stimolare la crescita economica. In questo caso essa acquista direttamente sul mercato dei capitali valori mobiliari a lunga scadenza, come le obbligazioni di Stato. In tal modo può far calare i rendimenti a lungo termine e rafforzare l’effetto del canale del credito (figura 5).

Inoltre, la banca centrale può influenzare le aspettative dei mercati e del pubblico riguardo all’evoluzione futura dei tassi a breve annunciando di voler mantenere basso per un certo tempo il tasso di interesse di riferimento (forward guidance). Nella misura in cui è giudicato credibile dalla popolazione e dai mercati finanziari, questo annuncio influenza anche i tassi a lungo termine.

Talune particolarità rendono più difficile o più facile l’attuazione della politica monetaria.

Può passare un certo tempo prima che le decisioni di politica monetaria di una banca centrale esplichino il loro effetto. Ciò vale soprattutto per il canale del credito. Una variazione dei tassi di interesse a breve influisce sui prezzi con un ritardo di due-tre anni. La banca centrale tiene conto di questa reazione differita impostando la propria politica monetaria in modo prospettico, sulla base di previsioni pluriennali dell’andamento della congiuntura e dell’inflazione. Se aspettasse a reagire quando l’inflazione è già in aumento o in calo, sarebbe troppo tardi.

L’effetto della politica monetaria sulla congiuntura è sempre di natura transitoria. La crescita di lungo periodo (crescita tendenziale) di un’economia dipende da altri fattori, quali la dimensione della popolazione attiva, il livello di istruzione, il capitale fisico, il progresso tecnico e la qualità delle istituzioni. In altri termini, l’effetto di stimolo sulla congiuntura di una riduzione del tasso di interesse dopo un certo tempo si esaurisce, mentre permane l’aumento del livello dei prezzi. Pertanto, l’obiettivo primario della politica monetaria non è una data crescita economica, bensì la stabilità dei prezzi, sulla quale può efficacemente influire a lungo termine.

L’effetto delle misure di politica monetaria sull’inflazione dipende dal grado di utilizzo del potenziale di un’economia e quindi dalla congiuntura. In una fase di recessione la banca centrale può abbassare i tassi di interesse e stimolare così la domanda senza che ciò provochi un immediato e diffuso aumento dei prezzi. Infatti, in un’economia sottoimpiegata, con un’elevata disoccupazione, uno scarso portafoglio ordinativi delle imprese e capacità produttive sottoutilizzate, la pressione inflazionistica è ridotta. Per contro, in presenza di un buon livello di utilizzo del potenziale economico l’abbassamento dei tassi di interesse provoca generalmente un incremento molto più rapido dei prezzi al consumo.

L’attuazione della politica monetaria è agevolata da aspettative inflazionistiche ben ancorate nell’area della stabilità dei prezzi. Può accadere che l’inflazione acceleri fortemente a breve termine, oppure che a causa di un’inattesa recessione sopraggiunga una deflazione. Tuttavia, se le famiglie e le imprese confidano che la banca centrale si atterrà anche in futuro al suo obiettivo di inflazione predefinito, allora è meno probabile che i consumatori e le aziende reagiscano di fronte a uno scostamento temporaneo dell’inflazione da tale obiettivo. Pertanto, quando le aspettative inflazionistiche restano stabili, per la banca centrale è più facile mantenere sotto controllo l’inflazione nonostante momentanee fluttuazioni dei prezzi.

La ripresa economica seguita alla pandemia da COVID-19 e la guerra russo-ucraina hanno causato un forte aumento dell’inflazione su scala mondiale. Ciò ha mutato radicalmente il contesto di fondo per la politica monetaria.

Nel giugno 2022, dopo quasi otto anni di interessi negativi, la Banca nazionale svizzera ha innalzato una prima volta il tasso guida BNS. Nel corso del 2022 e del 2023 essa ha ulteriormente inasprito la politica monetaria portando il tasso guida all’1,75%. Con questi aumenti del tasso di interesse la Banca nazionale ha inteso contrastare l’accresciuta pressione inflazionistica. Poiché verso la fine del 2023 la pressione era nettamente diminuita, a partire dall’anno seguente essa ha cominciato ad allentare le condizioni monetarie riducendo il tasso guida BNS. La figura 6 mostra l’evoluzione di quest’ultimo e del SARON dal 2022, evidenziando il passaggio dall’area negativa a quella positiva (il livello corrente del tasso guida BNS è indicato nella rubrica Tassi di interesse e tassi di cambio attuali sul sito Internet della Banca nazionale svizzera).

Oltre che con la fissazione del tasso guida BNS, la Banca nazionale può all’occorrenza influire sui tassi di interesse e sul tasso di cambio mediante altre misure di politica monetaria. Fra queste figurano ad esempio le vendite di valute estere effettuate dopo la pandemia da COVID-19 nel quadro di interventi sul mercato dei cambi. La figura 7 mostra fra l’altro come le riserve valutarie della BNS siano diminuite a partire dall’inizio del 2022.

Con le vendite di valuta estera la BNS ha potuto assecondare la tendenza all’apprezzamento del franco svizzero, riuscendo così a frenare l’inflazione importata. Osservando la figura 8 si può constatare come il contributo all’inflazione derivante dai beni di provenienza estera (colonne di colore rosso) si riduca nel corso del 2023. Anche i prodotti petroliferi importati sono divenuti meno cari grazie in parte all’evoluzione del tasso di cambio. L’apprezzamento del franco ha pertanto impedito una trasmissione integrale dell’inflazione estera, frenando così l’aumento dei prezzi in Svizzera.

L’evoluzione a partire dal 2022 mostra come la BNS abbia adattato la propria politica monetaria al contesto di tassi di interesse positivi allo scopo di garantire condizioni monetarie appropriate per l’economia elvetica. Il suo obiettivo continua a essere quello di assicurare la stabilità dei prezzi tenendo conto dell’evoluzione congiunturale.