Le départ à la retraite signifie que, du jour au lendemain, on ne perçoit plus de salaire. Or il faut continuer à assumer ses dépenses courantes. Pour conserver son niveau de vie habituel, il est donc nécessaire de commencer tôt à mettre de l’argent de côté pour la période post-retraite; il s’agit d’un exercice au long cours. Les mesures étatiques et privées permettant d’y parvenir sont regroupées sous le terme générique de prévoyance vieillesse.

En Suisse, la prévoyance vieillesse repose sur un système multidimensionnel appelé système des trois piliers. L’assurance-vieillesse et survivants (AVS) et la prévoyance professionnelle (caisse de pension ou CP) représentent les principales mesures étatiques. S’y ajoute le troisième pilier, c’est-à-dire la prévoyance individuelle (épargne personnelle).

La rente AVS (premier pilier) garantit uniquement le minimum vital. Pour pouvoir maintenir le même niveau de vie que pendant la vie active, il faut toucher en plus la rente de la prévoyance professionnelle. La prévoyance professionnelle a donc une fonction de «lissage des revenus». Dans le langage courant, on nomme la prévoyance professionnelle la caisse de pension (CP).

Les personnes assurées versent régulièrement des cotisations sur leur compte personnel auprès d’une caisse de pension. Cette somme est déduite directement du salaire. De plus, les employeurs versent au minimum le même montant. L’argent de la prévoyance professionnelle est bloqué jusqu’à la retraite. Un versement anticipé n’est possible que pour financer un logement en propriété, démarrer une activité lucrative indépendante, lors du départ définitif de Suisse ou en cas de retraite anticipée. Après la retraite, les personnes assurées perçoivent une rente mensuelle. Ainsi, le capital épargné est utilisé petit à petit jusqu’à la fin de la vie. Il s’agit donc d’un système par capitalisation. Contrairement à l’AVS, la prévoyance professionnelle n’est pas organisée par l’État, mais relève de prestataires privés tels que des institutions de prévoyance, des banques ou des assurances.

| Source: Iconomix, sur la base d’une représentation de l’Office fédéral des assurances sociales. |

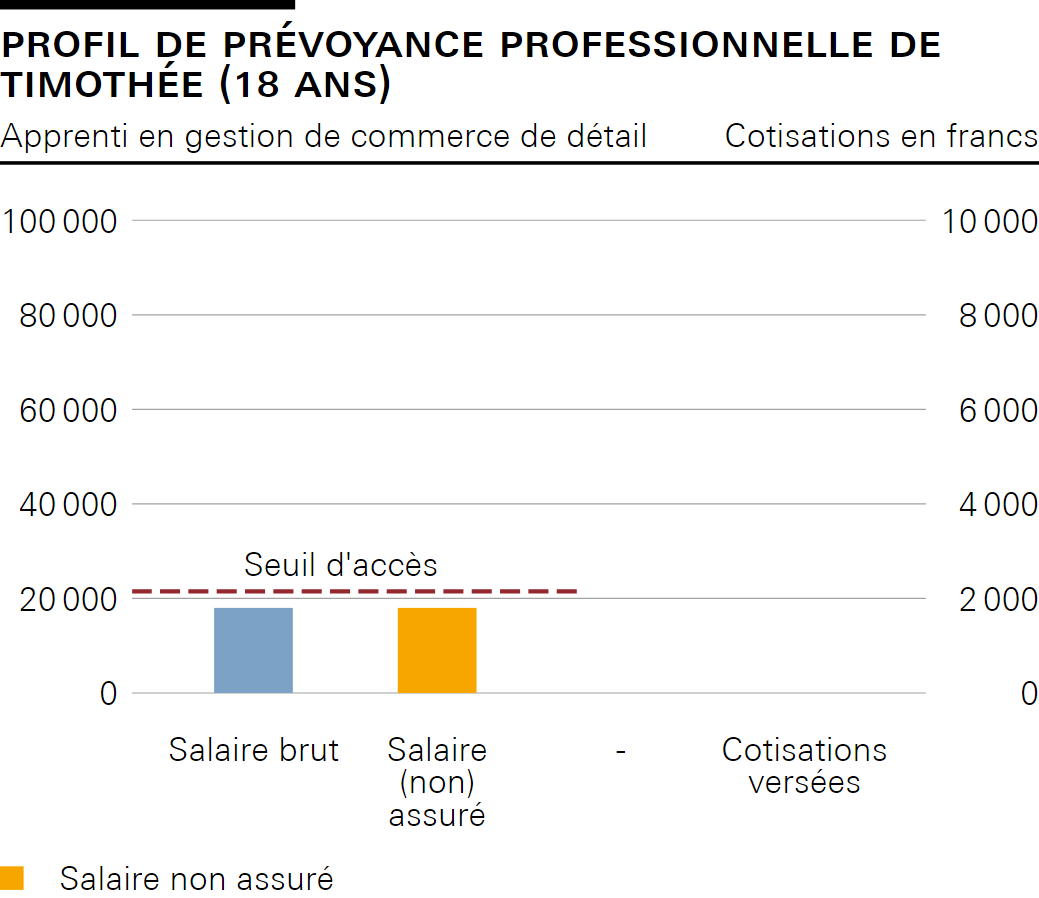

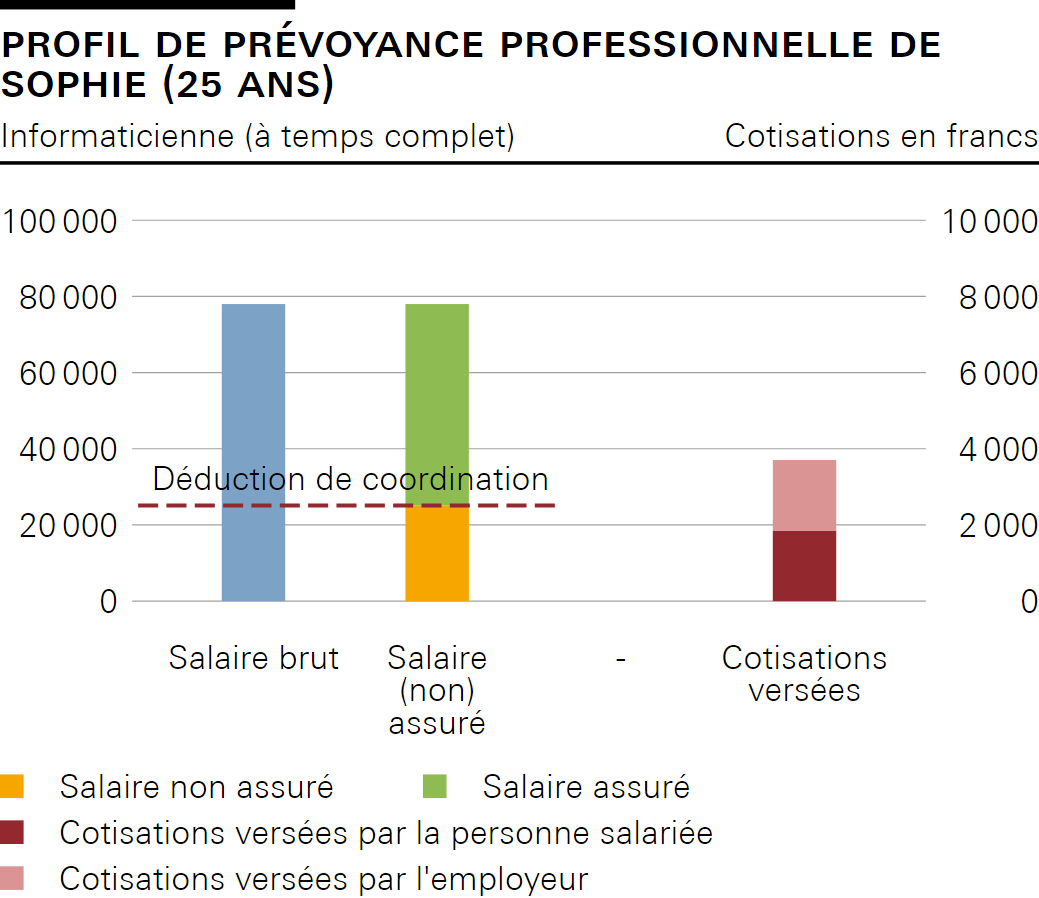

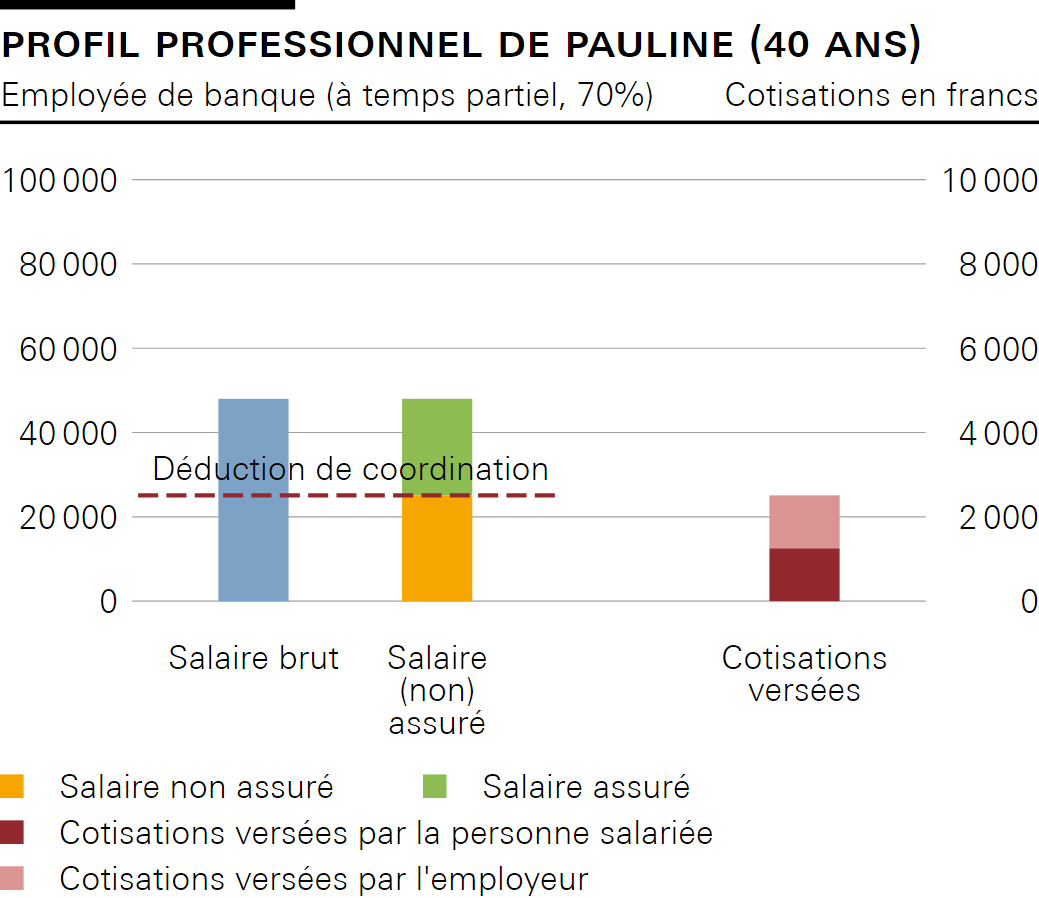

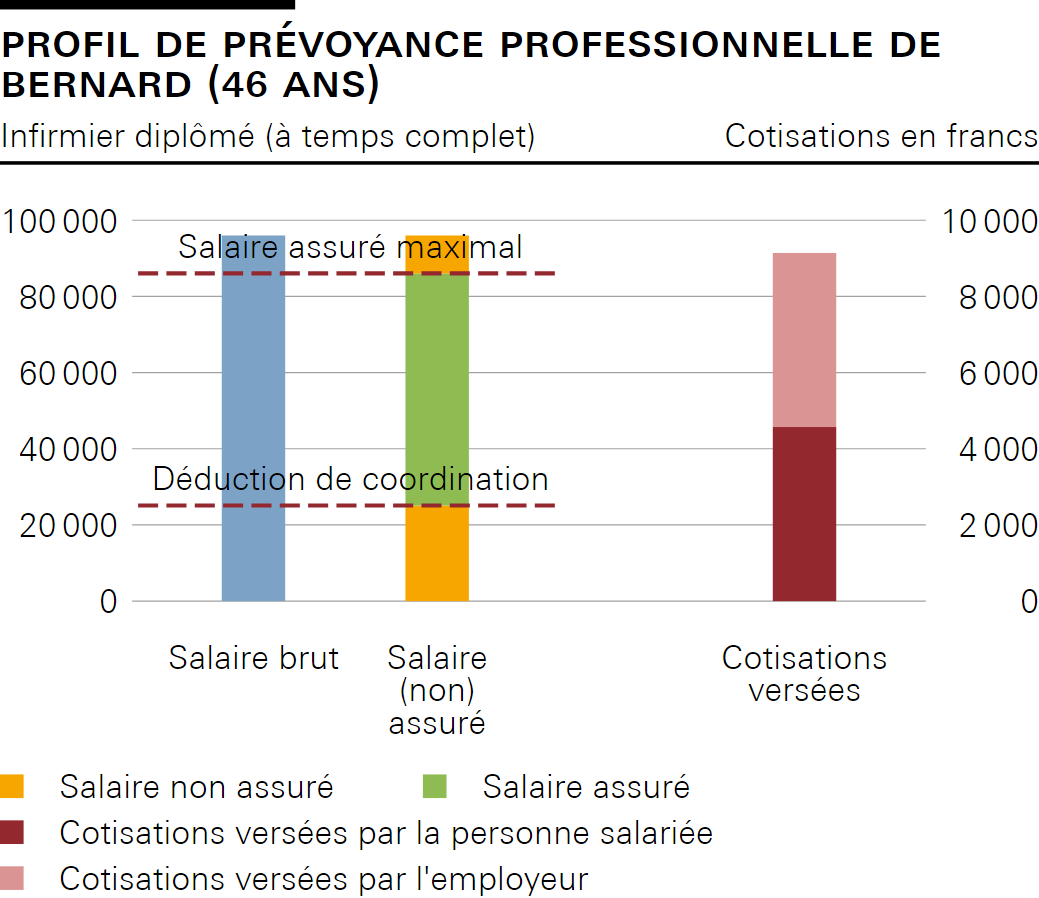

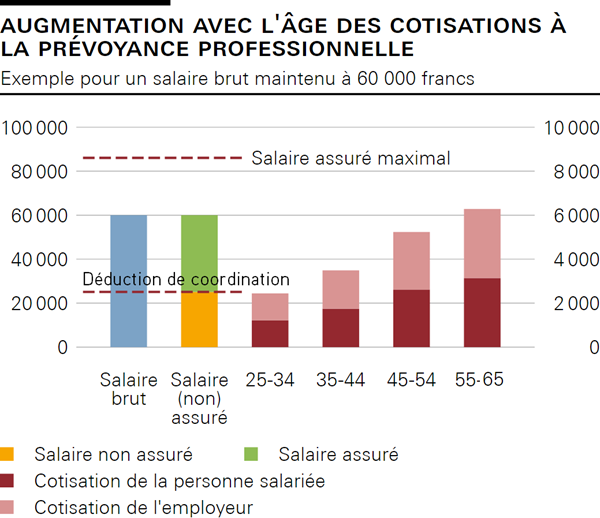

Contrairement à l’AVS, la prévoyance professionnelle n’a pas un caractère obligatoire absolu. Elle n’est obligatoire pour les personnes salariées qu’à partir de 25 ans révolus et d’un salaire annuel de 22 680 francs (situation en 2026). Les salariés qui gagnent moins de 22 680 francs et les indépendants ne doivent pas cotiser à la prévoyance professionnelle. Ces personnes peuvent toutefois s’affilier à une caisse de pension sur une base facultative. Étant donné qu’il ne s’agit pas d’un régime d’assurance obligatoire, toutes les personnes retraitées ne perçoivent pas une rente de la prévoyance professionnelle. Cela pose surtout un problème pour les personnes qui travaillent à temps partiel.

L’exemple ci-après montre l’évolution des cotisations (échelle de droite) dans le cas d’un salaire brut de 60 000 francs (échelle de gauche).

Pendant la vie active d’une personne, la caisse de pension place l’argent versé sur le marché des capitaux. Cet argent, qui est investi en obligations et en actions, génère un rendement et fructifie au fil des années. Les cotisations à la prévoyance professionnelle versées additionnées des rendements réalisés forment le capital-vieillesse. Cet argent sera disponible à la retraite. Les personnes assurées peuvent décider de la forme sous laquelle elles souhaitent percevoir les fonds épargnés: en une seule fois, sous forme de versement du capital, ou sous forme de rente de la CP. Une combinaison entre la rente et le capital est également possible. Si la personne dépasse l’espérance de vie moyenne, la rente représente une bonne solution. Les hommes vivent en moyenne 82,4 ans environ, et les femmes 85,9 ans (situation en 2024).

La rente de la CP est calculée à partir du capital de vieillesse accumulé par la personne assurée, multiplié par un taux de conversion. Ce taux de conversion détermine la part du capital épargné qui sera disponible chaque année. Il s’élève actuellement à 6,8% (situation en 2026).

Comme le salaire, la rente est versée mensuellement, pour une durée non définie et indépendamment du montant du capital épargné encore disponible. La durée de vie d’une personne détermine donc la part du capital épargné qui lui sera versé sous forme de rente.

Calcul des rentes mensuelles de la CP:

500 000 CHF (montant de l’avoir de vieillesse épargné) x 6,8% = 34 000 CHF (rente de la CP par an)

34 000 CHF / 12 mois ≈ 2 833 CHF (rente de la CP versée chaque mois)

Grâce aux progrès de la médecine et de la technique, les gens vivent aujourd’hui plus longtemps que dans les années 1980, lorsque la prévoyance professionnelle a été introduite. En conséquence, de plus en plus de gens perçoivent davantage de fonds de la caisse de pension que le capital-vieillesse qu’ils ont épargné ne le permettrait. La raison en est que le taux de conversion minimal actuel repose sur l’hypothèse d’une durée de vie moyenne de 80 ans. Les personnes retraitées qui perçoivent une rente de la caisse de pension pendant plus de 15 ans reçoivent donc plus d’argent que ce qu’elles ont épargné pendant leur vie active (voir graphique 2). En conséquence, le taux de conversion minimal actuel de 6,8 % est trop élevé au regard de l’espérance de vie actuelle.

Les caisses de pensions peuvent désamorcer en partie le problème du taux de conversion minimal trop élevé grâce aux bons rendements qu’elles réalisent sur les marchés financiers. Ainsi, l’avoir de vieillesse total augmente. De ce fait, le marché des capitaux est parfois qualifié de «troisième cotisant», les deux autres cotisants étant les personnes salariées et les employeurs. L’importance relative du troisième cotisant dépend toutefois dans une large mesure de l’évolution des marchés financiers et surtout de celle des taux d’intérêt. De plus, les caisses de pensions sont moins libres que les particuliers pour ce qui est des placements. Elles doivent remplir de nombreuses exigences légales afin que la sécurité de la prévoyance vieillesse soit garantie.

Actuellement, les dépenses trop élevées sont compensées par le fait que des capitaux de prévoyance appartenant à des personnes encore actives sont versés à la génération actuelle de retraités. Ce mécanisme s’oppose au principe de la capitalisation et s’apparente à une redistribution. En conséquence, les générations suivantes ne disposeront probablement plus de l’intégralité des fonds qu’elles auront versés dans la CP.

Pour que les rentes de la prévoyance professionnelle puissent de nouveau être versées sans redistribution à l’avenir, il faudra agir essentiellement à deux niveaux: