Zukunft der Altersvorsorge

Einstieg ins Thema

Schauen Sie das Kurzvideo zum Thema Altersarmut und beantworten Sie anschliessend folgende Frage:

Was können Sie in den kommenden Jahren konkret tun, um sich vor Altersarmut zu schützen? Zählen Sie mindestens drei zielführende Handlungen auf.

Geschichte der Schweizer Altersvorsorge

Lesen Sie zuerst den folgenden Lückentext. Schauen Sie anschliessend das Kurzvideo zur Geschichte der Schweizer Altersvorsorge und füllen Sie die Lücken mit den folgenden Begriffen und (Jahres-)Zahlen:

40 / 62 / 65 / 1948 / 3-Säulen-System / Altersarmut / Existenz / Sparmassnahmen

Geschichte der Schweizer Altersvorsorge

Die AHV wurde , ein Jahr nach der erfolgreichen Volksabstimmung von 1947, eingeführt. Die ersten ausbezahlten Renten waren noch sehr bescheiden, sie lagen zwischen und 125 Franken im Monat.1 Das Rentenalter hingegen lag bereits bei der Einführung bei Jahren. Erst später wurde dieses für Frauen schrittweise auf gesenkt, und dann wiederum auf 64 erhöht. Mit der Annahme der Reform «AHV21» durch Volk und Stände im September 2022 wurde das Rentenalter von Frauen von 64 auf 65 Jahre erhöht.

Das grundsätzliche Ziel der AHV ist die Verhinderung von . Weil sich bald herausstellte, dass eine alleinige Altersrente nicht ausreicht, um das verfassungsmässige Recht auf eine sichere zu garantieren, wurde das Wohlfahrtssystem fortwährend ausgebaut. Während der Wirtschaftskrise in den 1970er-Jahren wurden aber beispielsweise auch eingeführt.

Das seit 1972 in der Bundesverfassung verankerte hält bis heute stand.

[1] Das durchschnittliche Einkommen in der Industrie lag zu diesem Zeitpunkt bei 745 Franken.

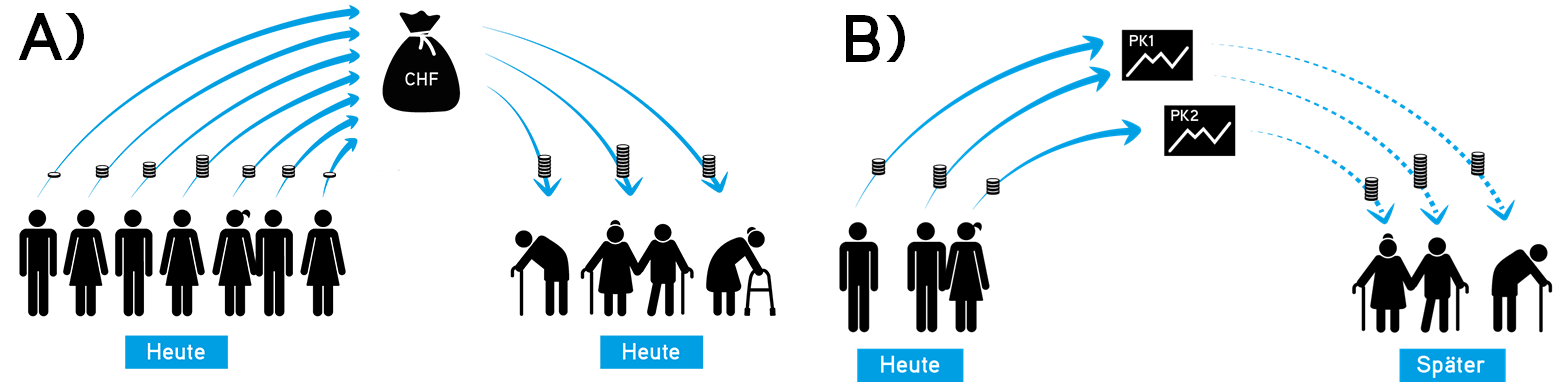

Das 3-Säulen-Prinzip

Lesen Sie im Faktenblatt den Abschnitt «Wie funktioniert die Altersvorsorge in der Schweiz heute?». Ergänzen Sie anschliessend in der unten stehenden Grafik die fehlenden Elemente. Nutzen Sie dafür die folgenden Begriffe:

AHV / Fortsetzung des gewohnten Lebensstandards / Pensionskasse / Private Vorsorge / Staatliche Vorsorge / Umlageverfahren / Weitergehende Bedürfnisse

| Name | 1. Säule = | 2. Säule = |

3. Säule = Säule 3a |

| Organisation | Berufliche Vorsorge | ||

| Ziel | Existenzsicherung | ||

| Finanzierungsmethode | Kapitaldeckungsverfahren | Kapitaldeckungsverfahren |

Ordnen Sie den beiden Abbildungen die jeweils korrekte Definition zu und nennen Sie den Namen der Säule in der Altersvorsorge, die auf diesem Verfahren basiert.

1) Die Versicherungsbeträge der Beitragspflichtigen werden auf einem persönlichen Konto bei einer Pensionskasse gesammelt und auf dem Kapitalmarkt angelegt. Ab dem Zeitpunkt der Pension werden die verzinsten Gelder in Form einer Rente wieder an die Versicherten zurückbezahlt.

2) Die Versicherungsbeiträge der Beitragspflichtigen werden unmittelbar für die Finanzierung der heutigen Versicherungsleistungen (Renten) verwendet.

| Abbildung | Definition | Name der Säule |

| A | ||

| B |

Herausforderungen und Lösungsansätze für die AHV

Als das schweizerische Altersvorsorgesystem geschaffen wurde, waren die gesellschaftlichen und wirtschaftlichen Bedingungen anders als heute. Der folgende Auftrag dient dazu, mögliche Lösungsansätze für die heutigen Herausforderungen der AHV zu diskutieren.

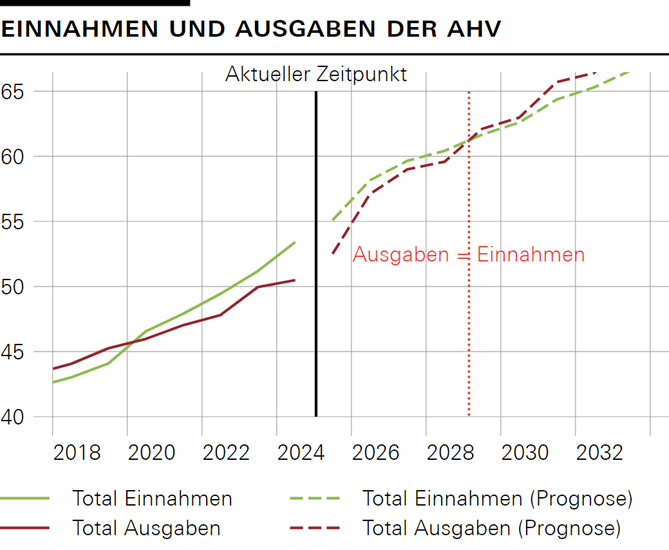

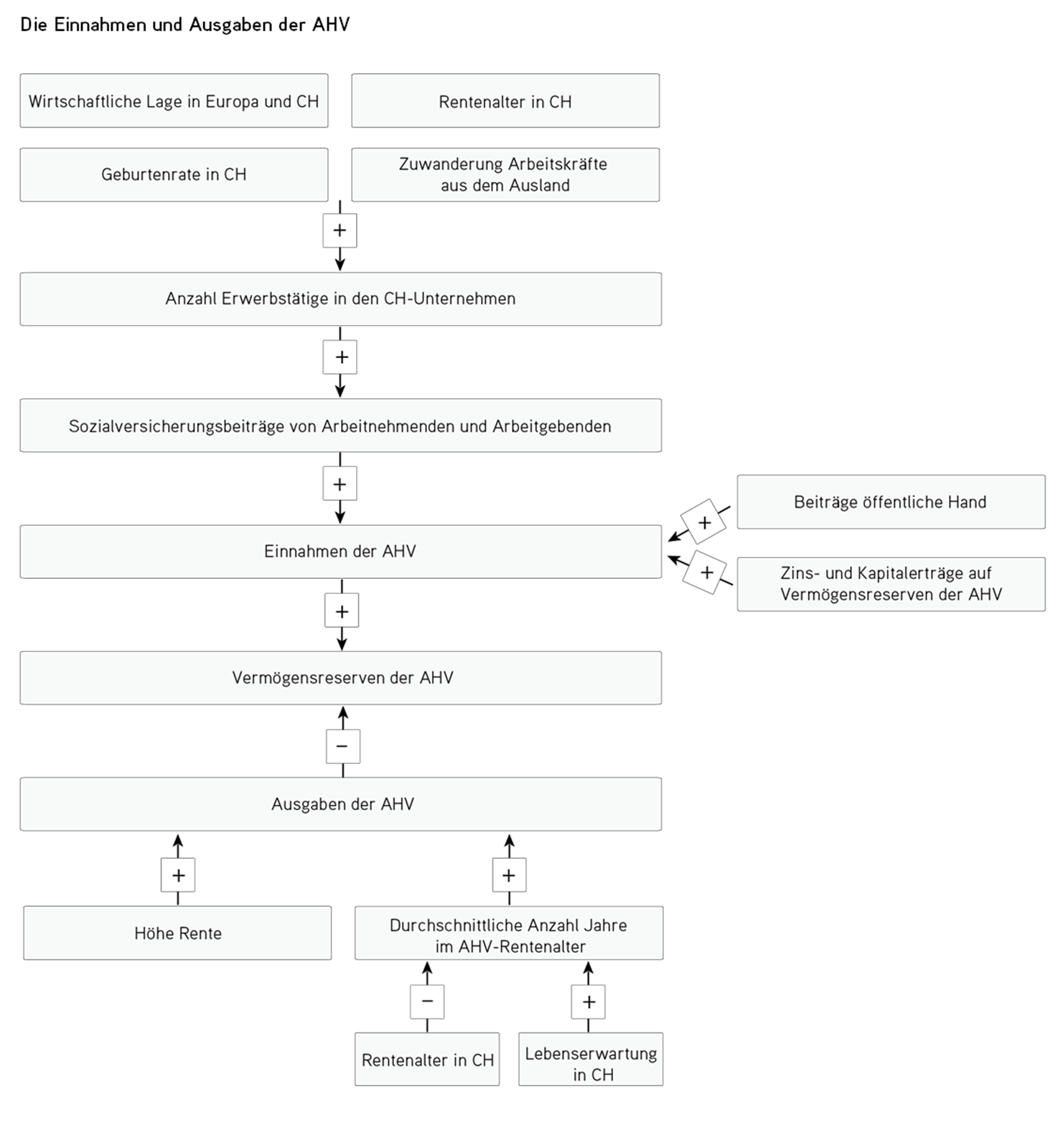

Lesen Sie zuerst im Faktenblatt den Abschnitt «Welches sind die Herausforderungen der Altersvorsorge?» und konzentrieren Sie sich dabei auf die 1. Säule. Studieren Sie anschliessend die unten stehende Grafik und bestimmen Sie anhand dieser, ob die folgenden Aussagen richtig oder falsch sind.

Infobox: Jede Prognose basiert auf einem Modell (eine vereinfachte Abbildung der Realität) mit gewissen Annahmen. Beispielsweise muss für die Entwicklung der AHV geschätzt werden, wie stark die Löhne in Zukunft wachsen. Einige dieser Annahmen sind unsicher und politisch umstritten. Deshalb ist keine Prognose exakt. Die Prognose in der oberen Grafik stammt vom Bundesamt für Sozialversicherungen (BSV). Das BSV ist verpflichtet, eine möglichst neutrale und realistische Prognose abzugeben.

Schauen Sie sich die nachfolgende Lesehilfe an und lesen Sie die Hinweise in den Boxen. Stellen Sie sicher, dass Sie diese verstanden haben. Studieren Sie anschliessend die Grafik «Die Einnahmen und Ausgaben der AHV» auf der nächsten Seite.

Vermögensreserven: Die Vermögensreserven der AHV bilden den sogenannten AHV-Fonds. Wenn in einem Jahr die Ausgaben niedriger sind als die Einnahmen, wird der Gewinn in den Fonds einbezahlt. Der Fonds dient als Reserve, um Schwankungen von Einnahmen und Ausgaben auszugleichen. Je mehr Vermögen der AHV-Fonds enthält, umso gesünder ist die AHV in finanzieller Hinsicht.

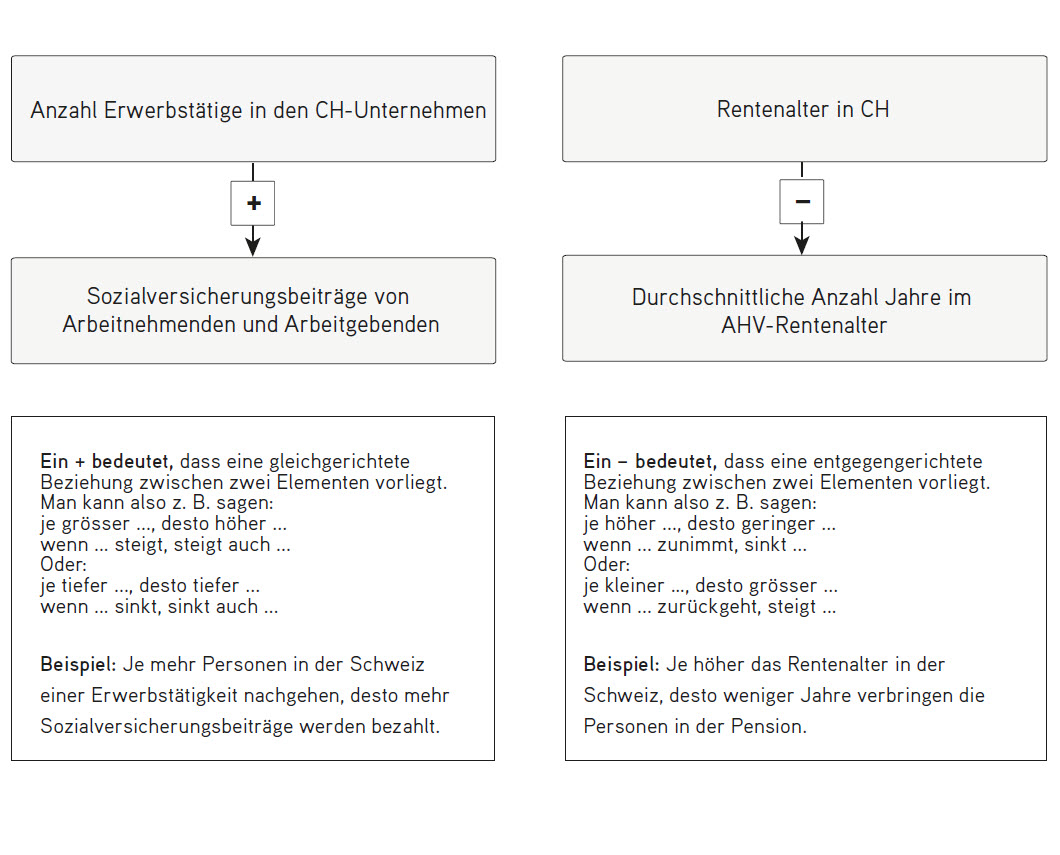

Der Abschnitt «Welches sind die Herausforderungen der Altersvorsorge?» erwähnt die Alterung der Bevölkerung als zentrale Herausforderung für die Altersvorsorge. Ursachen dafür sind die niedrige Geburtenrate und die konstant steigende Lebenserwartung.

Erklären Sie mithilfe der Grafik in Teilauftrag b) den Effekt der beiden Ursachen auf die Vermögensreserven der AHV. Wählen Sie dazu jeweils die richtige Lösung in folgendem Text aus.

Wenn die Geburtenrate tief ist, gibt es erwerbstätige Personen. Dadurch werden Sozialversicherungsbeiträge einbezahlt und deshalb die Einnahmen. Die Vermögensreserven werden folglich .

Wenn die Lebenserwartung hoch ist, verbringen die Pensionierten Jahre in Pension. Dadurch die Ausgaben und die Vermögensreserven .

Lesen Sie nun im Faktenblatt den Abschnitt «Was für Lösungsansätze werden diskutiert?». Entscheiden Sie danach, ob die folgenden Massnahmen helfen, die Finanzierung der AHV nachhaltig sicherzustellen.

Entscheiden Sie zudem, ob die einzelne Massnahme die Einnahmen erhöht und / oder die Ausgaben senkt.

Ein Beispiel in der Tabelle zeigt Ihnen, wie es gemeint ist.

Tipp: Nutzen Sie zur Unterstützung die Grafik aus Teilauftrag b).

|

Massnahme |

Nachhaltige Finanzierung |

Einnahmen (↑) |

Ausgaben (↓) |

|

Höhere Beiträge durch Arbeitnehmende und Arbeitgebende |

Ja |

Erhöht Einnahmen |

Senkt Ausgaben nicht |

|

Kürzung der Renten |

|

|

|

|

Begrenzung der Zuwanderung |

|

|

|

|

Rentenalter zusätzlich erhöhen |

|

|

|

|

Mehrwertsteuer zusätzlich erhöhen |

|

|

|

|

Umwandlungssatz senken |

|

|

|

|

Einführung einer neuen Steuer |

|

|

|

Denken Sie an den Arbeitsmarkt. Eine Erhöhung des Rentenalters könnte mit gewissen Schwierigkeiten verbunden sein. Beschreiben Sie solche Schwierigkeiten sowohl für Arbeitnehmende als auch Arbeitgebende.

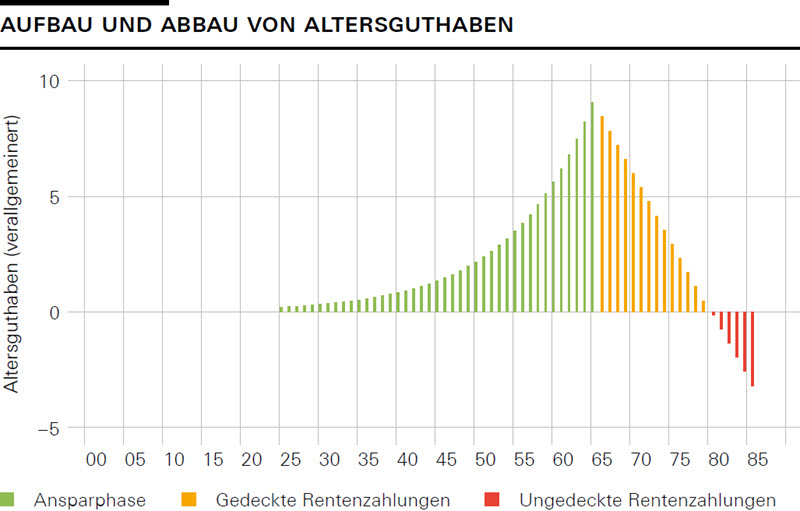

Der Auf- und Abbau von Altersguthaben in der BV (= Pensionskasse)

Studieren Sie zuerst die unten stehende Grafik. Weisen Sie danach die drei Erklärungstexte der entsprechenden Lebensphase zu.

Quelle: Iconomix, basierend auf Darstellung der AXA-Versicherungen.

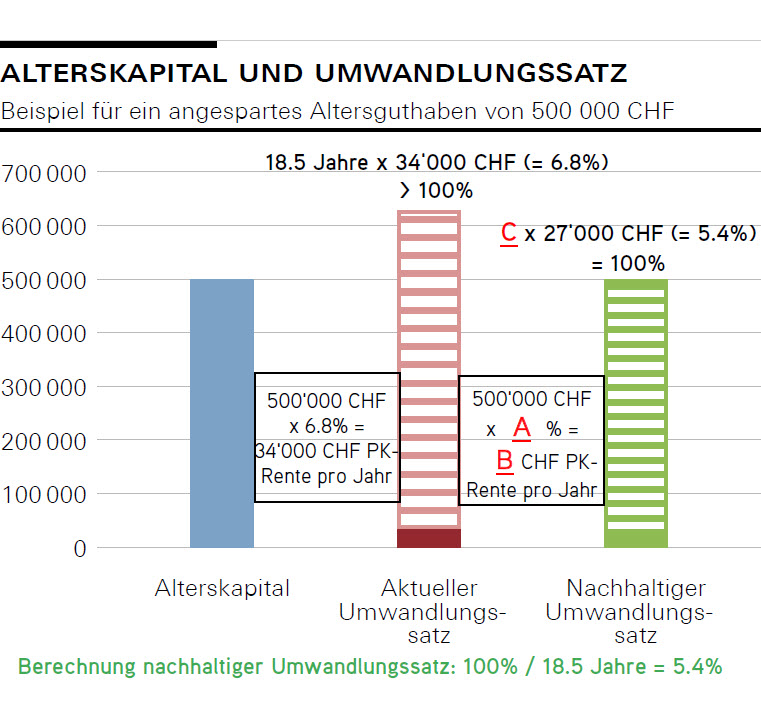

Lesen Sie zuerst die folgende Infobox. Füllen Sie anschliessend die Lücken in der unten stehenden Grafik aus. Nutzen Sie dazu folgende Hilfsmittel:

Infobox: In der 2. Säule werden die Renten nach einem festgelegten Umwandlungssatz berechnet. Der Satz liegt aktuell bei 6,8% (Stand 2025). Das bedeutet, dass pro Jahr 6,8% des angesparten Guthabens als Rente ausbezahlt werden. Demnach ist das Altersguthaben nach knapp 15 Jahren aufgebraucht.

Die Lebenserwartung in der Schweiz liegt aktuell aber bei rund 84 Jahren (Männer: 82,2 Jahre; Frauen: 85,8 Jahre). Mit dem festgesetzten Rentenalter von 65 Jahren verbringen Rentnerinnen und Rentner damit im Durchschnitt gut 18,5 Jahre in Pension.

Fazit: Die Menschen beziehen im Durchschnitt länger Renten, als bei einem Umwandlungssatz von 6,8% die Altersguthaben reichen. Der Umwandlungssatz ist momentan also zu hoch. Dadurch werden zu grosse Renten pro Jahr ausbezahlt.

| A | |

| B | |

| C |

Herausforderungen und Lösungsansätze für die BV (= Pensionskasse)

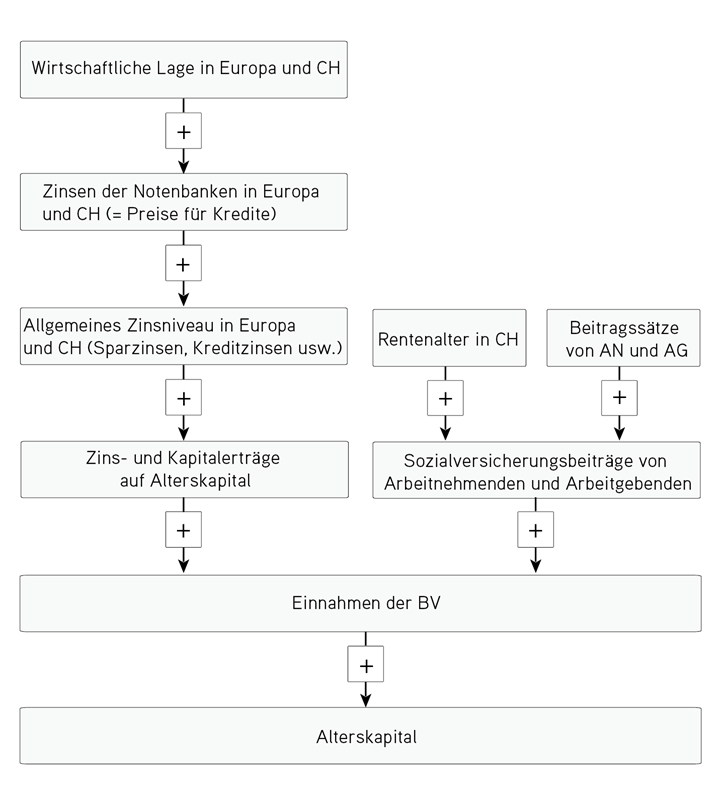

Der folgende Auftrag thematisiert Faktoren, die die Einnahmen der beruflichen Vorsorge beeinflussen und diskutiert mögliche Lösungsansätze für die heutigen Herausforderungen der beruflichen Vorsorge.

Studieren Sie analog zu Teilauftrag 4b) die unten stehende Grafik.

Lesen Sie anschliessend die nachfolgenden Aussagen durch und kreuzen Sie die korrekten Aussagen an. Begründen Sie bei den falschen Aussagen kurz, wieso diese nicht korrekt sind.

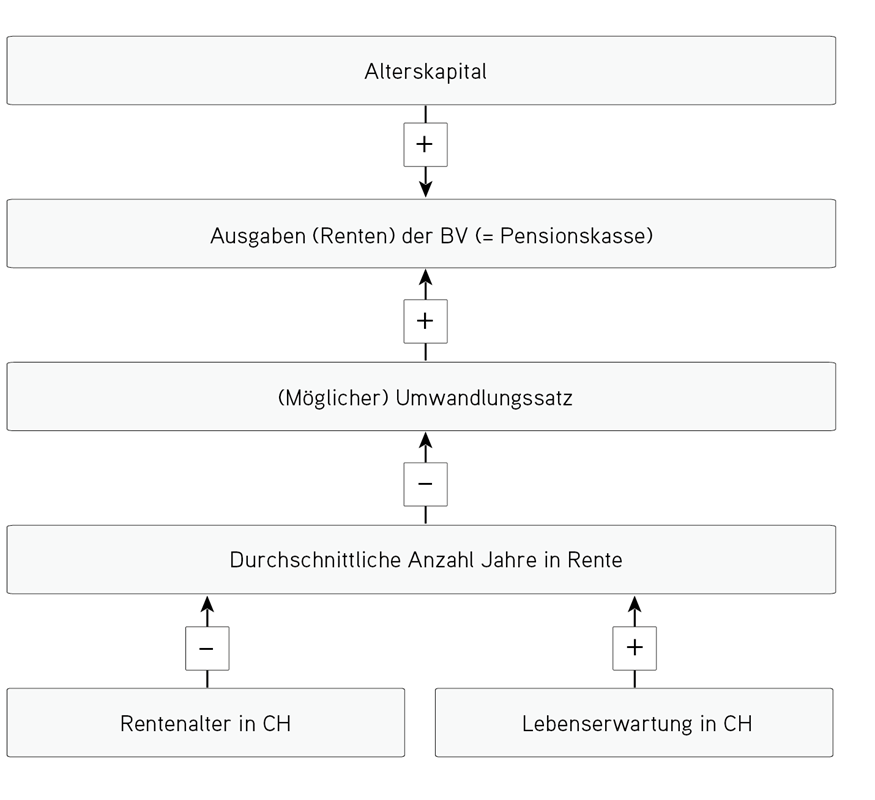

Studieren Sie die unten stehende Grafik. Stellen Sie sicher, dass Sie diese verstanden haben, bevor Sie mit Teilauftrag c) fortfahren.

Lesen Sie im Faktenblatt nochmals den Abschnitt «Was für Lösungsansätze werden diskutiert?». Entscheiden Sie danach, ob die folgenden Massnahmen helfen, die Finanzierung der beruflichen Vorsorge nachhaltig sicherzustellen.

Entscheiden Sie zudem, ob die einzelne Massnahme die Einnahmen erhöht und / oder die Ausgaben senkt.

Ein Beispiel in der Tabelle zeigt Ihnen, wie es gemeint ist.

Tipp: Nutzen Sie zur Unterstützung die beiden Grafiken aus den Teilaufträgen a) und b).

|

Massnahme |

Hilft die BV nachhaltig zu finanzieren (Ja/Nein) |

Einnahmen (↑) |

Ausgaben (↓) |

|

Höhere Beiträge durch Arbeitnehmende und Arbeitgebende |

Ja |

Erhöht Einnahmen |

Senkt Ausgaben nicht |

|

Begrenzung der Zuwanderung |

|

|

|

|

Rentenalter zusätzlich erhöhen |

|

|

|

|

Mehrwertsteuer zusätzlich erhöhen |

|

|

|

|

Umwandlungssatz senken = Renten kürzen |

|

|

|

Wieso ist eine Senkung des Umwandlungssatzes politisch schwer umsetzbar? Formulieren Sie eine Vermutung (drei bis vier Sätze).

Vorsorgemodell für zukünftige Generationen: Koppelung

Lesen Sie zuerst die Teilaufträge b), c) und d) und schauen Sie anschliessend den Beitrag aus der SRF-Sendung Tagesschau.

Erklären Sie in zwei bis drei Sätzen, was der Vorschlag der Koppelung des Rentenalters beinhaltet. Tipp: Verwenden Sie dazu unter anderem die folgende Satzstruktur: Je … die Gesellschaft im Durchschnitt wird, desto …

Setzen Sie die folgenden Begriffe in den Lückentext ein:

Lebenserwartung / Wirtschaftswachstum / Politik / Rentenalter

In einigen Ländern gibt es bereits eine solche Koppelung. So hängt beispielsweise in Schweden die Höhe der Renten von der und dem ab. Damit steigen oder fallen die Renten automatisch, ohne Einfluss der . In Dänemark ist das ausschliesslich an die Lebenserwartung gekoppelt.

Beurteilen Sie, ob die nachfolgenden Aussagen zum Video richtig oder falsch sind. Kreuzen Sie an!

Vorsorgemodell für zukünftige Generationen: Lebensarbeitszeit

Lesen Sie zuerst die Teilaufträge b), c) und d) und hören Sie anschliessend den Ausschnitt aus der SRF-Sendung Rendez-vous.

Erklären Sie in einem Satz, was der im Beitrag diskutierte Vorschlag für die Altersvorsorge beinhaltet.

Nach dem Vorschlag könnte ein Maurer, der mit 18 Jahren begonnen hat zu arbeiten, mit 62 Jahren bei voller Rente pensioniert werden. Welche Konsequenzen hat der Vorschlag für jemanden, der später in das Berufsleben einsteigt (z. B. aufgrund eines Studiums) oder eine Erwerbspause eingelegt hat (z. B. aufgrund Kinder oder Weiterbildung)? Wählen Sie sämtliche korrekten Antworten aus.

Welche Personengruppen würden gemäss Gewerkschaften unter dem Vorschlag wohl die grösste Verschlechterung hinnehmen müssen? Kreuzen Sie sämtliche korrekten Antworten an!

Verfassen Sie einen kurzen Kommentar (6 bis 10 Sätze), in dem Sie beschreiben, wie Sie die Altersvorsorge stabilisieren würden. Beachten Sie, dass Ihr Vorschlag mehrheitsfähig ist. Verwenden Sie in Ihrer Beschreibung und in Ihrer Argumentation zwingend die Begriffe Lohnbeiträge, Rentenkürzung, Rentenalter und Steuern.