Per Ende Schuljahr 2023/2024 deaktiviert Iconomix mehrere Module. Die Bereinigung betrifft Module, die inhaltlich oder technisch das Ende ihrer Laufzeit erreicht haben. Damit stellen wir die Aktualität und Qualität unseres Portfolios sicher. Auch setzen wir Ressourcen für neue Angebote frei. Zu allen Themen sind neue Optionen verfügbar.

Um Lehrpersonen die Umstellung zu erleichtern, zeigen wir nachfolgend auf, welche Module eingestellt werden und welche Alternativen wir empfehlen. Haben Sie Fragen oder wünschen Sie einen Support bei der Umstellung? Zögern Sie nicht, uns via support@iconomix.ch zu kontaktieren.

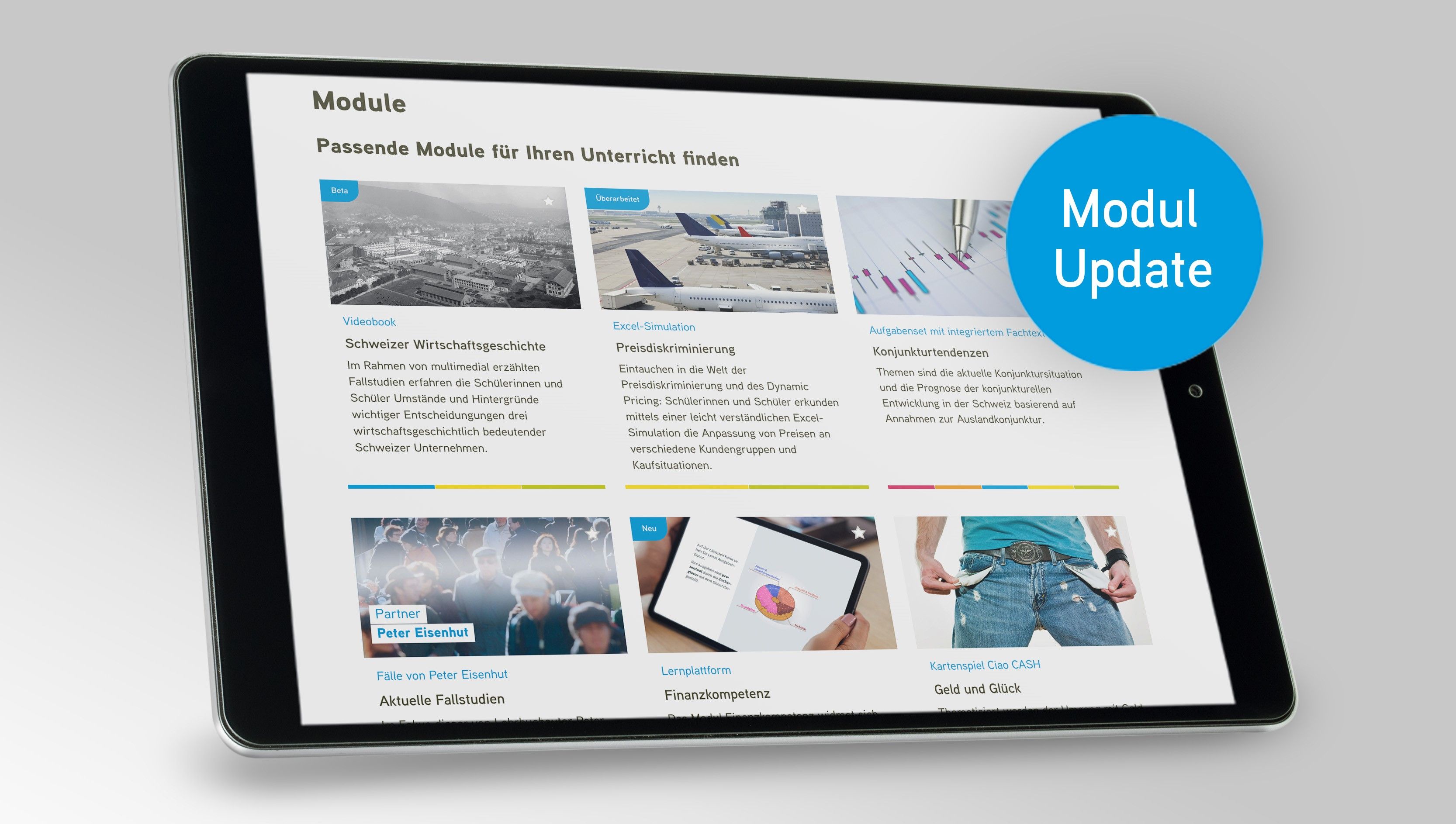

Finanzwissen (Online-Challenge)

Alternative: Finanzkompetenz (Lernplattform)

Bald zehn Jahre nach ihrer Einführung müssen wir dieses Angebot einstellen, weil die Technologie überholt ist und eine nochmalige Verlängerung der Laufzeit nicht mehr möglich ist. Die Nutzer:innen wurden auf der Challenge-Website frühzeitig orientiert. Mit dem Modul «Finanzkompetenz» steht eine neue Lösung mit aktuellen Inhalten und zeitgemässen Funktionen bereit. Wir bitten um Verständnis, dass die Profildaten von Lehrpersonen und Lernenden nicht automatisch übernommen werden können.

Lohnunterschiede (Zeitung)

Alternative: Lohn und Arbeit (Online-Magazin)

Das geänderte Medienverhalten junger Menschen widerspiegelt sich auch in den Angeboten von Iconomix. Deshalb ersetzen wir die bisherige Zeitung «Lohnunterschiede» durch ein rundum neu gestaltetes Online-Magazin, das einen ebenso vielseitigen wie spannenden Zugang zum Thema «Lohn und Arbeit» ermöglicht. Mehr dazu finden Sie in dieser Story.

Fintech (Video-Themenblock)

Alternative: «Blockchain und Tokenisierung» (Video-Themenblock)

Das sechsteilige Sammelmodul zu Fintech aus dem Jahr 2019 wird eingestellt. Aktuelle Inhalte daraus werden in den neuen Video-Themenblock «Blockchain und Tokenisierung» integriert, der voraussichtlich 2026 lanciert wird.

Negative Auslese (Lernspiel Erntehelfer)

Dieses Modul, das sich den Ursachen und Folgen einseitiger Information widmete, stammt aus der Anfangszeit von Iconomix und wird nicht ersetzt. Ein PDF stellen wir auf Anfrage bereit.

Opportunitätskosten (Audio-Themenblock)

Auch dieses Modul gehörte seinerzeit zu den ersten Inhalten im Angebot von Iconomix. Der Entscheid zur Einstellung basiert auf unserer Einschätzung, dass die verwendeten Beispiele nicht mehr der heutigen Lebenswelt junger Erwachsener entsprechen. Die Audio-Datei stellen wir auf Anfrage bereit.

Wir sind überzeugt, unser Angebot dank der laufenden Erneuerung noch praxisgerechter zu gestalten, und freuen uns über jedes Feedback aus dem Unterricht. Das Iconomix-Team dankt allen Nutzer:innen für das Vertrauen und wünscht schon jetzt einen guten Start ins Schuljahr 2024/2025.