| ✓ Pro | ⨯ Contra |

| Schnell und unkompliziert | Verschuldungsgefahr |

| Wird fast überall akzeptiert | Karten- und Fremdwährungsgebühren |

| ✓ Pro | ⨯ Contra |

| Sichere Zahlungsart | Das Zahlen der Rechnung kann vergessen gehen, wenn man keine Übersicht behält |

| Bezahlen der Rechnung erst nach Erhalt der Ware | Manche Online-Shops akzeptieren nur Vorkasse |

| ✓ Pro | ⨯ Contra |

| Schnell und unkompliziert | Relativ hohe Gebühren |

| Fast überall akzeptiert | Wiederholtes Einzahlen |

| Ausgabenkontrolle, da nur einbezahlter Betrag («pre-paid») ausgegeben werden kann |

| ✓ Pro | ⨯ Contra |

| Erhöhte Sicherheit, weil Infos nicht weitergegeben werden | Gebühren, speziell auch bei Währungsumrechnung |

| Teilweise Käuferschutz (AGB) | Vollständige Sicherheit kann nicht garantiert werden (Aufgepasst bei Phishing Mails) |

![]()

| ✓ Pro | ⨯ Contra |

| Funktioniert mit fast allen iPhone und Android-Smartphones | Funktioniert nur bei Schweizer Online-Shops |

| Schnell und unkompliziert |

| ✓ Pro | ⨯ Contra |

| Geringere Gebühren als bei Kreditkarten | Geringere Akzeptanz als Kreditkarten, z.B. im Fall von Autovermietungen oder Hotelreservierungen |

| Schnell und unkompliziert | Zahlungen werden umgehend vom Konto abgebucht |

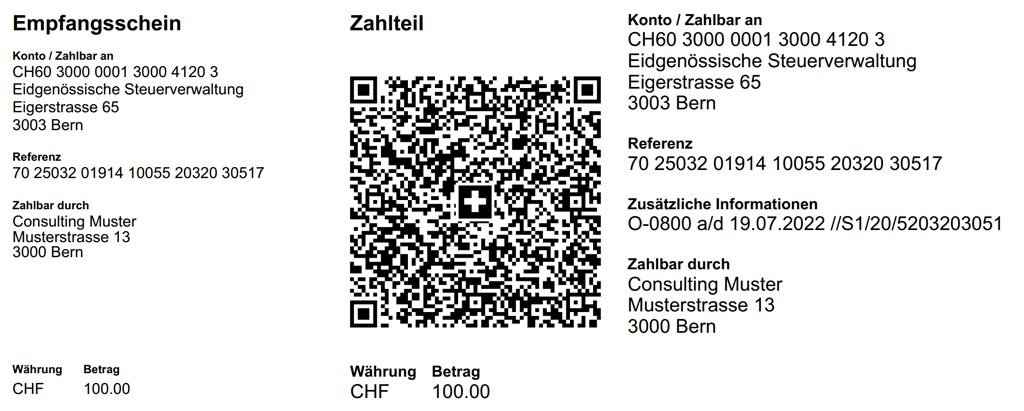

![]()

Hinweis: Zahlungsbedingungen unterscheiden sich je nach Anbieter (wie Cembra Pay, Klarna, Powerpay, Twint usw.).

| ✓ Pro | ⨯ Contra |

| Flexibilität bei grösseren Zahlungen | Verschuldungsgefahr (Mahngebühren ab erster Mahnung und Verzugszinsen) |

| Kein direkter Liquiditätsabfluss | Mögliches Credit-Score Update |

| Nur online nutzbar; Händlerakzeptanz variiert | |

| Überforderung durch Zahlungsverpflichtungen |

Die Abbildungen sind urheberrechtlich geschützt.