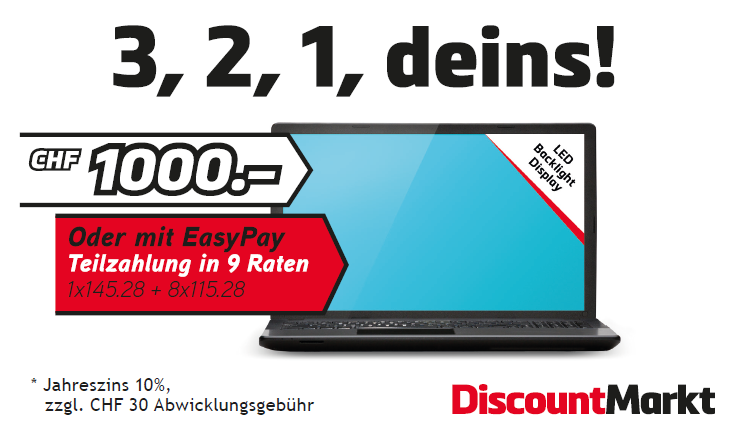

Anna ist soeben 20 geworden, wohnt noch bei ihren Eltern und arbeitet als Dentalassistentin. In ihrer Freizeit verbringt sie viele Stunden im Internet. Nun hat ihr alter Laptop den Geist aufgegeben. Zusammen mit ihrer besten Freundin Nadine möchte sie ein neues Gerät suchen. Die beiden gehen daher in mehrere Elektronikfachgeschäfte, um sich verschiedene Angebote und Modelle anzuschauen. Bei DiscountMarkt stossen sie auf oben gezeigtes Angebot.

Der Verkäufer klärt die beiden über diese Vertragsform auf: Bei einem Teilzahlungsvertrag wird der Kaufpreis in mehreren Teilen bezahlt. Das kommt Annas finanzieller Situation entgegen. Sie braucht nämlich dringend ein neues Gerät, kann aber den ganzen Betrag von 1000 Franken nicht sofort bezahlen. Mit einer Ratenzahlung allerdings könnte sie den Laptop schon heute mitnehmen. Eine interessante Option! Nadine warnt jedoch vor einer sofortigen Entscheidung und rät, erst mal die Kosten genau zu berechnen.

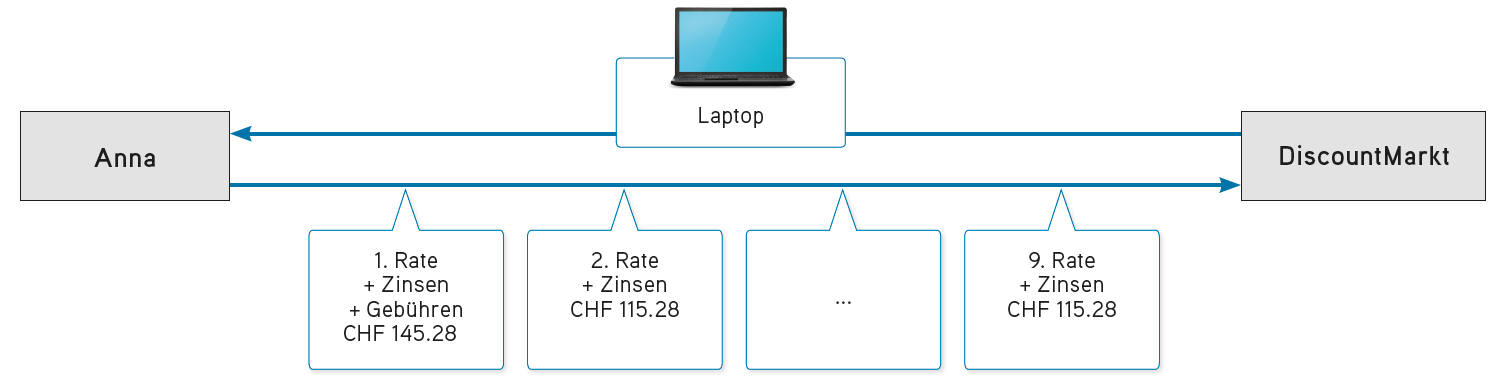

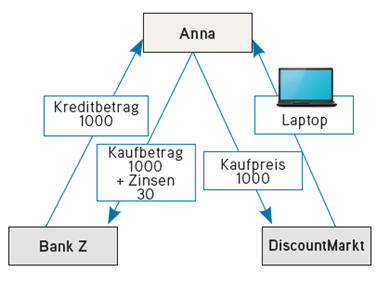

Also: Gemäss Angebot kostet der Laptop 1000 Franken. Diesen Betrag muss Anna in 9 gleich grossen Raten bezahlen. «Hinzu kommen noch die Zinsen und Gebühren», klärt Nadine sie auf.

Der Verkäufer informiert die beiden über den Ablauf und die Kosten: DiscountMarkt muss beim Teilzahlungsvertrag darauf vertrauen, dass Anna ihre Raten auch wirklich bezahlt. Damit geht DiscountMarkt ein Risiko ein und will dafür entschädigt werden. Das Geschäft berechnet deswegen Zinsen und Gebühren. Der Zins beträgt bei diesem Angebot 10%. Für die Berechnung des Zinses kennt Nadine einen einfachen Trick. Sie verwendet eine Daumenregel mit der man die Zinskosten schätzen kann. Sie erklärt Anna: «Der monatliche Zinsbetrag wird anhand der noch ausstehenden Kreditsumme berechnet. Über das ganze Jahr gesehen beträgt die durchschnittlich ausstehende Schuld etwa 500 Franken (= die Hälfte des Kreditbetrags). 10% von 500 Franken sind 50 Franken pro Jahr. Da wir den Betrag jedoch bereits nach 9 Monaten und nicht nach einem Jahr vollständig zurückbezahlen müssen, berechnen wir die durchschnittlichen Zinsen pro Monat (also 50 Franken geteilt durch 12 Monate) und multiplizieren mit der Anzahl Monate, bis wir es zurückbezahlen müssen (also mal 9). Insgesamt belaufen sich die Zinsen also auf 37.50 Franken. Dazu kommen aber noch Abwicklungsgebühren.» Der Verkäufer erklärt, dass sie eine fixe Abwicklungsgebühr von 30 Franken verlangen, die gleich zu Beginn mit der ersten Ratenzahlung anfällt. Die restlichen Kosten, also Kaufpreis und Zinsen, werden gleichmässig auf die 9 Raten verteilt. Nadine rechnet genau nach: «1037.50 geteilt durch 9 ergibt 115.28 Franken. Also musst du pro Monat 115.28 bezahlen, wobei die erste Ratenzahlung 145.28 Franken beträgt, da diese ja noch die Abwicklungsgebühr beinhaltet. Das heisst, alles zusammen kostet der Laptop mit Teilzahlung 1067.50 Franken.»

Das Finanzielle wäre nun also geklärt. Was muss man aber in rechtlicher Hinsicht bei einem Teilzahlungsvertrag beachten? Nadine weiss: Da Anna schon über 18 Jahre alt ist, dürfte sie das Gerät per Teilzahlungsvertrag kaufen. Bei Minderjährigen braucht es zusätzlich die Unterschrift der Eltern. Ausserdem muss DiscountMarkt vor dem Abschluss des Vertrags bei der Informationsstelle für Konsumkredit (IKO) überprüfen, ob ihre Freundin Anna durch den Teilzahlungsvertrag gefährdet wird, in eine Überschuldung zu geraten. Bei einer Überschuldungsgefahr dürfte DiscountMarkt Anna den Teilzahlungsvertrag nicht anbieten.

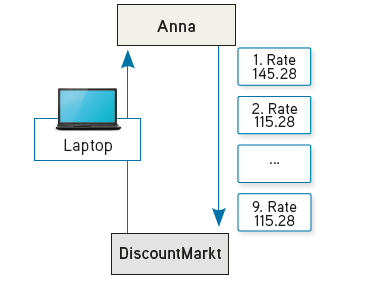

Anna ist noch immer fasziniert vom Angebot und möchte so rasch wie möglich einen neuen Laptop. Gleichzeitig ist sie unsicher und weiss nicht, ob sie den Teilzahlungsvertrag abschliessen soll. Nadine rät ihr, zuzuwarten, und klärt sie noch über folgenden wichtigen Punkt auf: «Auch wenn du den Laptop heute mit nach Hause nimmst, gehört er noch nicht dir. Er gehört weiterhin DiscountMarkt, bis du die letzte Rate bezahlt hast.»

Vorteile

Nachteile

Sparen, dann Barkauf: Anna könnte mit ihrem Kauf auch noch einige Monate zuwarten und sich den Kaufpreis für den neuen Laptop von ihrem Lohn zusammensparen.

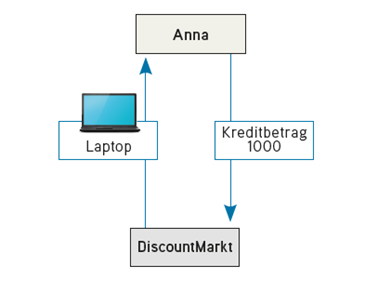

Barkredit: Anna könnte bei einem Finanzdienstleister (z. B. bei einer Bank) den benötigten Geldbetrag ausleihen. So könnte sie sich den neuen Laptop sofort kaufen, und er würde ihr sofort gehören. Jedoch müsste sie den Geldbetrag inklusive Zinsen zurückbezahlen können.

Falls Anna den Teilzahlungsvertrag für den Laptop abschliesst, ist dieser nur für das eine Produkt gültig. Es gibt aber auch andere Arten von Teilzahlungsverträgen. Eine davon ist die Kundenkarte mit sogenannter Teilzahlungsfunktion.

Nehmen wir an, Anna möchte ihre Weihnachtsgeschenke in einem grossen Warenhaus kaufen. Dabei sieht sie, dass das Warenhaus eine Kundenkarte anbietet, mit der man auch in Raten bezahlen kann. Sie ist interessiert und erkundigt sich zu Hause im Internet genauer über diese Möglichkeit.

Anna findet Folgendes heraus: Manche Geschäfte – beispielsweise Elektronikgeschäfte, aber auch Warenhäuser – bieten sogenannte Kundenkarten oder «Store Cards» mit Bezahl- und Kreditoption an. Damit kann man im Geschäft Einkäufe bargeldlos bezahlen und den Betrag dann später, aufgeteilt in Raten, zurückbezahlen. Aber auch hier ist die Teilzahlungsmöglichkeit nicht kostenlos, denn zu den Raten muss man zusätzlich Zinsen und möglicherweise Gebühren bezahlen.

Aber Achtung! Die Zinsen bei solchen Kundenkarten sind generell höher als bei einem herkömmlichen Teilzahlungsvertrag, da diese gesetzlich wie eine Kreditkarte behandelt werden.

Teilzahlungsvertrag |

| ⇓ |

Barkauf |

| ⇓ |

Barkredit |

| ⇓ |

| Kaufpreis des Laptops | 1000 Franken | 1000 Franken | 1000 Franken |

| Zinssatz jährlich | 10% | – | 8% |

| Raten | Der Barkaufpreis (1000 Franken) plus die Zinsen (37.50 Franken) werden in 9 Raten bezahlt. 1037.50 Franken ÷ 9 = 115.28 Franken pro Monat. Die Abwicklungsgebühren von 30 Franken werden mit der ersten Rate bezahlt (115.28 Franken + 30 Franken = 145.28 Franken). | – | Anna muss den Kredit in monatlichen Raten (1000 Franken + 30 Franken Zinsen = 1030 Franken ÷ 9 = 114.44 Franken pro Monat) zurückbezahlen. |

| Laufzeit | 9 Monate | – | 9 Monate |

| Totale Kosten für den Laptop | Anna bezahlt den Kaufpreis plus Zinsen in 9 Raten. Hinzu kommen Gebühren (30 Franken), was schliesslich Gesamtkosten von 1067.50 Franken ergibt. | Kaufpreis (1000 Franken) in bar. Diesen Betrag muss sie vor dem Kauf angespart haben. Möglicherweise kann sie sich den Laptop also erst in ein paar Wochen oder Monaten leisten. | Kaufpreis (1000 Franken) + Zinsen (30 Franken) = 1030 Franken |

| Eigentümer | Anna kann den neuen Laptop mit nach Hause nehmen, muss aber die Raten und Gebühren pünktlich bezahlen. Erst wenn Anna alles bezahlt hat, gehört ihr das Gerät. DiscountMarkt kann ausserdem die Haftung ausschliessen. | Der neue Laptop gehört sofort Anna. | Der neue Laptop gehört Anna. Sie muss aber den Kredit an die Bank zurückbezahlen. |