La vie est faite d’incertitudes. Des risques surviennent parce que nous ne savons pas comment les actions se dérouleront. Les gens ont tendance à éviter les risques et préfèrent donc les options sûres, ce qui explique la tendance à souscrire une assurance.

Les élèves découvrent le fonctionnement des assurances et ses avantages via une simulation web.

Deux à trois périodes de cours.

Economie et droit.

Moyen.

En plus de ce commentaire, le module «Comment fonctionnent les assurances?» comprend le matériel pédagogique suivant:

| Les élèves peuvent … |

| … expliquer à d’autres élèves à quoi servent les assurances et comment elles fonctionnent. |

| … évaluer ce qui peut être assuré et décrire de quoi dépend le montant d’une prime d’assurance. |

| … expliquer aux autres élèves pourquoi les assurances influencent le comportement des assurés et tendent à l’orienter vers un comportement à risque. |

Cette simulation web permet d’expérimenter avec les élèves les fonctions et les avantages des assurances. Via la simulation, les élèves jouent le rôle d’automobilistes et doivent choisir entre différentes stratégies pour couvrir le risque: assumer eux-mêmes le risque (autofinancement), s’assurer (transférer le risque à une compagnie d’assurance moyennant une rémunération) ou former un groupe solidaire (les coûts sont partagés au sein d’un groupe).

À chaque tour, un algorithme aléatoire détermine qui est concerné par un dommage matériel. Après chaque tour, les coûts occasionnés par les dommages matériels sont détaillés pour illustrer l’impact des décisions prises.

Il existe deux versions de la simulation: une version de base et une version avancée. Dans la version avancée, en plus de la prime d’assurance, des joueurs et de leur couverture, il est aussi possible de modifier le risque, d’augmenter la prime en cas d’accident et d’insérer une franchise pour les joueurs «S». Nous recommandons de commencer par la version de base afin que les élèves comprennent les concepts de base.

Tous les joueurs ont leur propre véhicule. L’utilisation d’un véhicule comporte un risque de dommage matériel. Pour simplifier, nous partons des hypothèses suivantes:

Les joueurs choisissent leur couverture de risque parmi les trois options suivantes:

Les primes peuvent être adaptées en fonction du niveau de risque. Par exemple, en cas de risque élevé, la prime s’élèvera à 800 francs. En cas de risque faible, elle sera seulement de 400 francs.

Surprime (bonus/malus): Au début de la simulation, une surprime peut être activée et fixée à un certain pourcentage. Elle ne peut toutefois pas être modifiée au cours de la simulation. La surprime s’applique aux joueurs assurés qui causent un accident. À chaque accident, la prime est majorée du montant de la surprime. Cette dernière est égale au pourcentage défini au début de la simulation et appliqué à la prime de référence au moment de l’accident.

Franchise: Au début de la simulation, une franchise peut être activée pour les joueurs «S» et fixée à un certain montant. Elle ne peut toutefois pas être modifiée au cours de la simulation. En ce qui concerne la franchise, les frais d’accident sont répartis ainsi: la personne accidentée paie elle-même x% des frais d’accident. Le solde est réparti entre tous les joueurs «S», y compris la personne ayant causé l’accident.

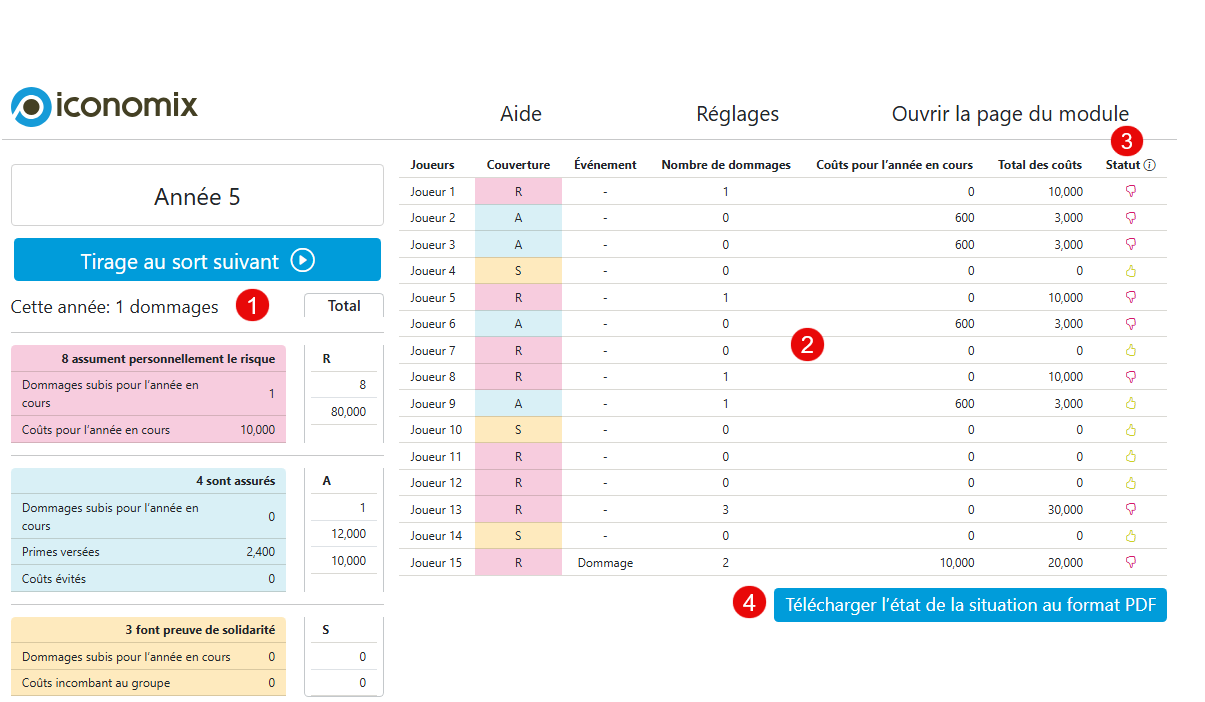

Le tableau de gauche (1) résume les dommages et les coûts pour l’année en cours pour chaque couverture de risque. Dans la colonne «Total», toutes les années précédentes sont additionnées. Pour la couverture des risques «A», il y a en plus une troisième ligne. Il s'agit des frais qui ont certes été occasionnés par un dommage matériel, mais qui sont pris en charge par l'assurance.

Dans le tableau de droite (2), les joueurs sont listés avec leurs dommages et leurs coûts. En plus, un statut est calculé. Il montre si les joueurs se trouvent dans le positif (pouce vers le haut) ou dans le négatif (pouce vers le bas) (3). Le pouce pointe vers le haut lorsque la condition suivante est remplie:

Les résultats peuvent également être téléchargés sous forme de document PDF (4).

Le module offre la possibilité d’aborder les fonctions et les avantages de l’assurance en classe. Les objectifs d’apprentissage, axés sur les compétences, sont développés à l'aide de la simulation, du set d’exercices et de l’article spécialisé.

Phase 1: Apprendre en agissant (40–45 minutes)

Dans une première phase, l’enseignant effectue la simulation web avec l’ensemble de la classe. Les joueurs choisissent individuellement l’une des trois alternatives de couverture des risques.

Au bout de dix années jouées, l’enseignant fait une première évaluation en traitant les éléments suivants:

Au terme de la discussion, les élèves qui souhaitent changer d’option peuvent le faire pour les années restantes (au moins cinq ans).

Phase 2: Echange et réflexion (45–60 minutes)

Une fois la simulation terminée, les élèves travaillent de manière autonome sur les exercices pratiques du set d’exercices. Dans la première partie du set d’exercices (exercices 1 à 3), ils évaluent les résultats de la simulation. Les élèves évaluent les différentes stratégies pour faire face aux risques ainsi que leurs avantages et inconvénients respectifs.

Après l’évaluation, les élèves développent progressivement leurs connaissances sur les notions d’assurance à l’aide de l’article spécialisé. Les exercices 4 à 9 aident à la compréhension.

Pour le traitement ultérieur des exercices dans le sens d’une évaluation et d’une réflexion communes, il convient de discuter des résultats en plenum.

Phase 3: Appliquer les connaissances et échanger (20–30 minutes)

La troisième phase consiste à appliquer les connaissances. Via une expérience imaginée issue de la dernière partie du set d’exercices (exercices 10-11), les élèves appliquent leurs connaissances à un cas pratique proche de leur réalité.

Cette expérience peut être réalisée individuellement ou en petits groupes. A la fin, les différentes réponses pourront être discutées et évaluées en plenum.

| Etape | Description | Médias/Ressources | Durée | |

|---|---|---|---|---|

| Phase 1 Apprendre en agissant 40–45 min. | Introduction | Introduction à la simulation web et choix individuels de la couverture de risque par les élèves | Simulation web, ordinateur et beamer | 10 min. |

| Réalisation de la simulation | Réalisation de la simulation | Simulation web, ordinateur et beamer | 20–25 min. | |

| Discussion | Plenum: discussion des résultats et des enseignements tirés de la simulation | 10 min. | ||

| Phase 2 Echange et réflexion 45–60 min. | Evaluation du contenu et réflexion | Évaluation de la simulation basée sur les exercices 1 à 3 du set d’exercices | Set d’exercices, tablettes ou ordinateurs portables individuels | 10 min. |

| Développer les concepts de base | Etude de l’article spécialisé et réalisation des exercices 4 à 9 du set d’exercices | Set d’exercices, article spécialisé, tablettes ou ordinateurs portables individuels | 20–30 min. | |

| Discussion | Plenum: évaluation des résultats du set d’exercices | Set d’exercices, ordinateur et beamer Comme information de fond pour l’enseignant: propositions de solutions | 20 min. | |

| Phase 3 Appliquer les connaissances et échanger 20–30 min. | Application à une expérience imaginée | Application de la thématique à une expérience imaginée (exercices 10-11) Discussion des résultats en plenum | Set d’exercices, tablettes ou ordinateurs portables individuels | 20–30 min. |