Daniel ist 19 Jahre alt, hat soeben seine Lehre als Geomatiker EFZ erfolgreich abgeschlossen und wohnt auf dem Land. Beruflich und privat ist er auf die öffentlichen Verkehrsmittel ÖV angewiesen. Doch leider sind die Verbindungen schlecht. Deshalb möchte Daniel nun ein eigenes Auto haben. Den Führerausweis hat er bereits, den haben seine Eltern bezahlt.

Daniel ist sich bewusst: Ein eigenes Auto ist finanziell ein grösseres Projekt. Also macht er sich über die verschiedenen Beschaffungsformen schlau. Sparen ist eine Möglichkeit; einen Kredit bei einer Bank aufnehmen eine andere. Er findet aber auch Leasing ganz interessant. Daniel stösst bei seinen Recherchen auf oben gezeigtes Inserat des Autohauses Z. Das Angebot findet er auf den ersten Blick sehr attraktiv.

Bei seinen Recherchen findet Daniel heraus: Leasing ist eine spezielle Form der Miete (engl. to lease = mieten/pachten). Sie kommt häufig bei grösseren Anschaffungen vor. Am bekanntesten ist Leasing bei Autos. Statt wie bei einem Kauf den ganzen Betrag auf einmal zu bezahlen, entrichtet der Leasing nehmer eine Leasinggebühr, die in der Regel monatlich überwiesen werden muss.

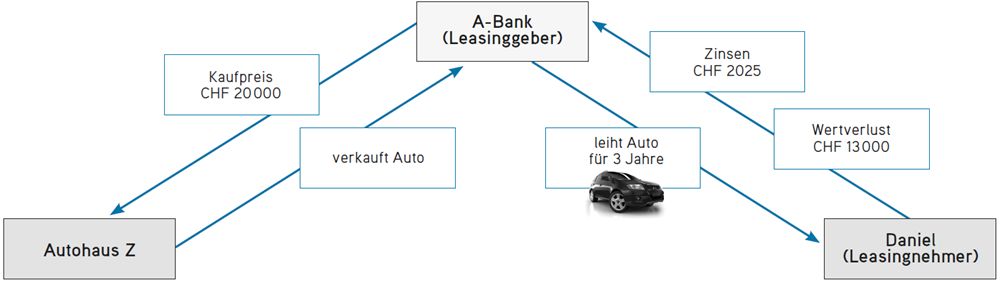

Weiter weiss Daniel nun: Wenn er das Auto least, ist er der Leasingnehmer und muss mit dem Leasinggeber einen Vertrag abschliessen. Dieser Leasinggeber ist jedoch in den meisten Fällen nicht der Autoverkäufer, also das Autohaus Z, selber. Der Leasinggeber ist in der Regel ein Finanzinstitut (zum Beispiel eine Bank), welches mit dem Autoverkäufer zusammenarbeitet. Beim obigen Angebot ist dies die A-Bank. Das Autohaus Z ist also bloss der Lieferant des geleasten Autos. Daniel ist nun klar, dass der Leasingvertrag nicht mit dem Autohaus, sondern mit der A-Bank abgeschlossen wird. Im Inserat vom Autohaus Z ist eine Laufzeit von 3 Jahren angegeben. Was heisst das? Die Laufzeit gibt an, wie lange er das Auto nutzen darf. In den meisten Verträgen werden Laufzeiten von 2 bis 4 Jahren festgelegt. Eigentümer des Fahrzeugs bleibt jedoch der Leasinggeber, also die A-Bank. Daniel merkt nun: Bei einem Leasing kann man nicht vom «eigenen Auto» sprechen; als Leasingnehmer ist man nämlich nicht Eigentümer des Fahrzeugs! Das ist der Grund, weshalb in den meisten Fällen eine Vollkaskoversicherung verlangt wird, die auch selbst verursachte Schäden am Auto deckt.

Daniel hat sich nun entschieden, das inserierte Auto zu leasen. Er ist fest entschlossen, den Leasingvertrag für das Auto mit dem Kaufpreis von 20 000 Franken und der Laufzeit von 3 Jahren zu unterschreiben. Was passiert nun sozusagen «hinter den Kulissen»?

Die A-Bank überprüft zuerst, ob Daniel gemäss Konsumkreditgesetz überhaupt einen Leasingvertrag abschliessen darf. Konkret muss sie überprüfen, ob er 18 Jahre alt ist und ob bei ihm keine Gefahr der Überschuldung besteht. Das Alter von Daniel ist in Ordnung. Bei der Kreditfähigkeitsprüfung wendet sich der Leasinggeber auch an die Informationsstelle für Konsumkredit (IKO), um herauszufinden, welche anderen Kredite Daniel eventuell schon hat.

Die Kreditfähigkeitsprüfung fällt positiv aus. Nun kauft die A-Bank – der Leasinggeber – das Fahrzeug für 20 000 Franken beim Autohaus Z und überlässt es Daniel für 3 Jahre zur Benutzung. Die A-Bank gibt damit Geld weg und geht ein Risiko ein. Dafür will sie natürlich entschädigt werden. Sie verlangt daher von Daniel Zinsen. So wird in unserem Beispiel ein Zinssatz von 5% vereinbart.

Vorteile

Nachteile

Die A-Bank hat «Daniels» Auto für 20 000 Franken gekauft. Wenn Daniel das Auto benutzt, verliert dieses an Wert. Die Bank will für diesen Wertverlust entschädigt werden. Wie geht das? Es wird ein sogenannter Restwert geschätzt. Der Restwert sagt aus, wie viel das geleaste Auto nach 3 Jahren noch wert ist.

Dabei handelt es sich aber um einen rein rechnerischen Betrag. Es ist daher nicht sicher, ob Daniel das Auto nach den 3 Jahren tatsächlich für diesen Betrag kaufen kann. In Daniels Leasingvertrag wird festgelegt, dass das Fahrzeug nach 3 Jahren noch einen Restwert von 7000 Franken hat. Der Wertverlust in den 3 Jahren beträgt somit 13 000 Franken (Kaufpreis minus Restwert). Daniel zahlt also pro Monat 361.10 Franken Entschädigung für den Wertverlust. Diese 361.10 Franken errechnen sich wie folgt: 13 000 Franken geteilt durch 36 Monate ergibt 361.10 Franken. Dazu kommen noch die Zinsen. Daniel benutzt eine einfache Daumenregel, um die Zinskosten zu schätzen.

Als Erstes berechnet er den durchschnittlichen Wert des Autos während der Leasingdauer. Dieser berechnet sich aus dem Kaufpreis plus Restbetrag, geteilt durch zwei. Das ergibt 13 500 Franken. Davon nimmt Daniel nun den Zins. 5% von 13 500 Franken sind 675 Franken pro Jahr oder 56.25 Franken pro Monat. Da die Laufzeit 3 Jahre beträgt, muss Daniel insgesamt mit Zinskosten von 2025 Franken rechnen. Die im Inserat erwähnte monatliche Leasingrate setzt sich demnach wie folgt zusammen: 361.10 Franken plus 56.25 Franken ergibt 417.35 Franken. Aber nebst der Leasingrate fallen weitere Kosten an: Vollkaskoversicherung, Haftpflichtversicherung, Verkehrssteuer, Benzin, Reifen, Service und Reparaturkosten sowie Kosten für einen Park-/Garagenplatz. (Im Leasingvertrag ist genau festgeschrieben, wie ein Auto zu unterhalten ist.)

Sparen, dann Barkauf: Beim Barkauf sind die Kaufkosten am niedrigsten. Wenn Daniel nicht genügend Bargeld für eine Anschaffung auf der Seite hat, müsste er sparen. (Alternative: günstigere Occasion kaufen.)

Barkredit: Daniel könnte das für den Autokauf nötige Geld auch in Form eines Barkredits ausleihen. Dann würde das Auto ihm gehören. Bei einem finanziellen Engpass könnte er es zudem wieder verkaufen. Aber: Wenn das Auto kaputtgeht und Daniel keine Vollkaskoversicherung abgeschlossen hat, ist das Auto weg. Den Kredit müsste er trotzdem zurückzahlen.

Die folgende Tabelle zeigt die ungefähren Kosten aller Beschaffungsformen für ein Auto mit einem Neuwert von 20 000 Franken.

| Barkauf | Barkredit | Leasing | Auto-Abo | Automiete | Carsharing | |

| Kaufpreis des Autos | 20 000 Franken | 20 000 Franken | 20 000 Franken | 20 000 Franken | 20 000 Franken | 20 000 Franken |

| Zinssatz jährlich | – | In der Regel zwischen 4,5% und 9,9% | In der Regel zwischen 3,9% und 5,9% | – | – | – |

| Kosten pro Monat (ohne Nebenkosten) | – | Monatlich zwischen 210 und 550 Franken, je nach Laufzeit und Zinssatz | Monatlich zwischen ca. 420 und 620 Franken, je nach Laufzeit und Zinssatz | Monatlich zwischen ca. 420 und 1300 Franken, je nach Abo-Dauer und Anzahl Freikilometer |

|

|

| Laufzeit | – | In der Regel zwischen 6 Monaten und 5 Jahren | In der Regel 2 bis 4 Jahre | Zwischen 3 Monaten und 4 Jahren | In der Regel für ein paar Tage bis zu einem Jahr | In der Regel für ein paar Stunden bis zu ein paar Tagen |

| Kostenfaktoren Autounterhalt | Für ein solches Auto fallen für Steuern, Versicherungen, Unterhalt, Treibstoff und Parkplatzgebühren zwischen 520 und 770 Franken an, je nach Wohnort und zurückgelegten Kilometern. | Für ein solches Auto fallen für Steuern, Versicherungen, Unterhalt, Treibstoff und Parkplatzgebühren zwischen 520 und 770 Franken an, je nach Wohnort und zurückgelegten Kilometern. | Für ein solches Auto fallen für Steuern, Versicherungen, Unterhalt, Treibstoff und Parkplatzgebühren zwischen 520 und 770 Franken an, je nach Wohnort und zurückgelegten Kilometern. |

|

|

|

| Eigentümer:in | Das Auto gehört nach dem Kauf Daniel. | Das Auto gehört nach dem Kauf Daniel. | Das Auto gehört nicht Daniel. | Das Auto gehört nicht Daniel. | Das Auto gehört nicht Daniel. | Das Auto gehört nicht Daniel. |

| Für welches Nutzungsprofil eignet sich diese Beschaffungsform? |

|

|

| Für die gelegentliche Nutzung während einiger Monate | Für die gelegentliche Nutzung während einiger Tage / Wochen | Für die gelegentliche Nutzung während einiger Stunden bis zu einem Tag |

| Besonderes | Daniel muss den gesamten Kaufpreis schon vor dem Kauf angespart haben. Am besten legt sie sich jeden Monat einen bestimmten Teil ihres Lohns zur Seite und budgetiert so den Autokauf ein. | Ein Kredit ist immer teurer als der Barkauf und muss im Budget als regelmässige Ausgabe fix eingeplant werden. | Beim Leasing bezahlt Daniel regelmässig einen festgelegten Betrag. Sie muss diesen Betrag fix im Budget einplanen. | Beim Auto-Abo bezahlt Daniel regelmässig einen festgelegten Betrag. Sie muss diesen Betrag fix im Budget einplanen. | Bei der Automiete bezahlt Daniel einen festgelegten Betrag. Sie muss diesen Betrag fix im Budget einplanen. | Für das Carsharing fallen meist Kosten pro Kilometer und Zeit an. Ob sich diese lohnen, hängt stark von der individuellen Nutzung ab. |