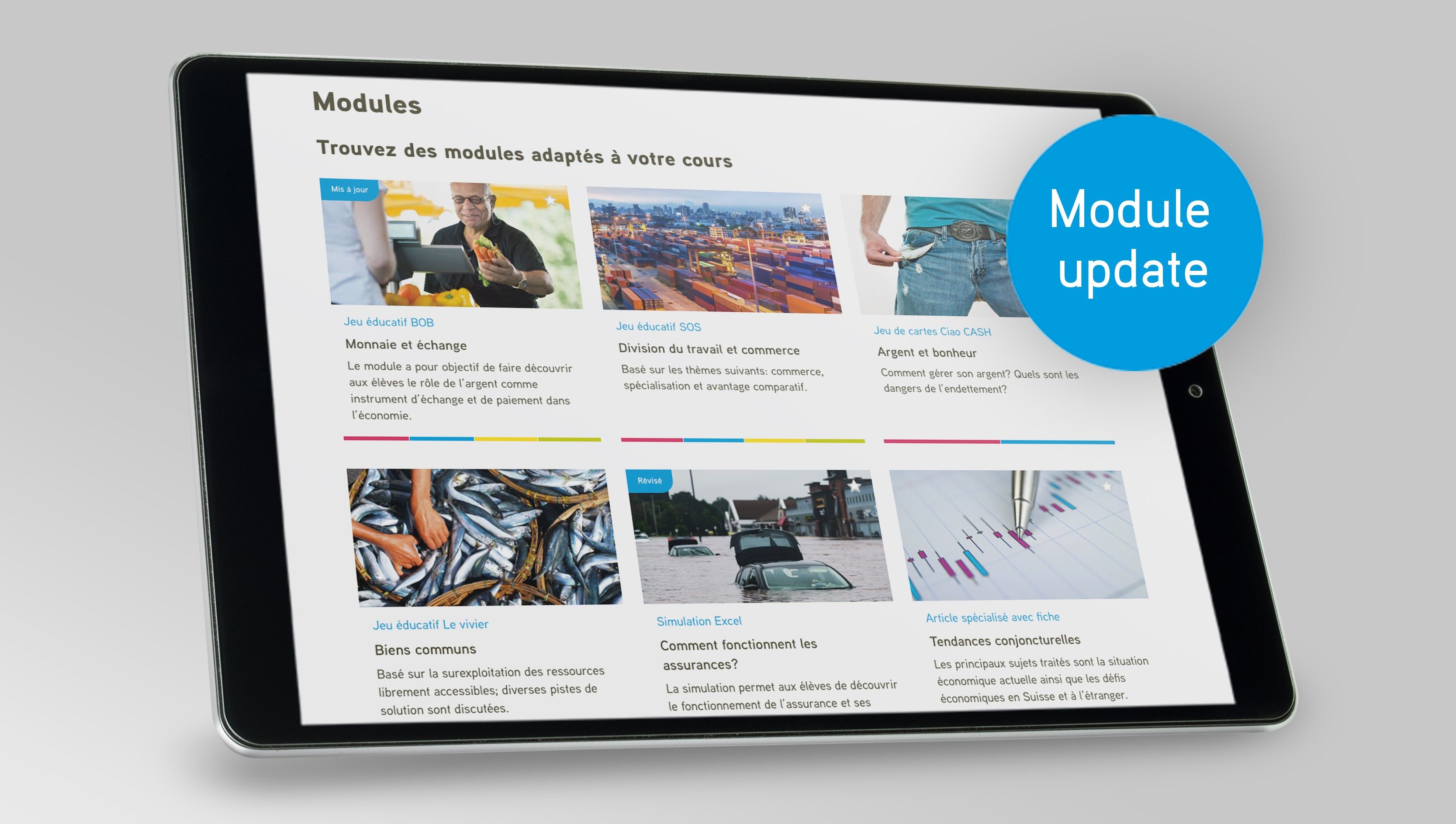

A la fin de l’année scolaire 2023/2024, Iconomix a désactivé plusieurs modules. Le nettoyage concerne les modules qui avaient atteint la fin de leur durée de vie en terme de contenu ou d’un point de vue technique. Nous garantissons ainsi l’actualité et la qualité de notre portefeuille de modules. Nous libérons également des ressources pour de nouvelles offres. De nouvelles options sont disponibles pour tous les thèmes.

Afin de faciliter le changement pour le corps enseignant, nous indiquons ci-dessous quels modules ont été supprimés et quelles alternatives nous allons, à moyen terme, vous proposer. Vous avez des questions ou vous avez besoin d’aide? Alors n’hésitez pas à nous contacter via support@iconomix.ch.

Connaissances financières (challenge en ligne)

Alternative: Compétences financières (plateforme d’apprentissage)

Près de dix ans après son lancement, nous devons mettre fin à cette offre car la technologie est dépassée et une nouvelle prolongation de la durée de vie n’était plus possible. Les utilisateurs ont été informés à temps sur la page de notre site consacrée au Challenge. Le module «Compétences financières» est une nouvelle solution avec des contenus actuels et des fonctionnalités modernes. Nous vous prions de bien vouloir comprendre que les données de profil des enseignants et des élèves ne peuvent pas être transférés automatiquement. Ce nouveau module a été lancé lors de la Journée d’économie politique d’Iconomix 2024.

Différences salariales (journal)

Alternative: Salaire et travail (magazine en ligne)

Le changement de comportement des jeunes face aux médias se reflète également dans les offres d’Iconomix. C’est pourquoi nous avons remplacé l’ancien journal «Différences salariales» par un magazine en ligne entièrement repensé. Il permet un accès aussi varié que passionnant au thème «Salaire et travail». Ce nouveau module a également été lancé lors de la Journée d’économie politique d’Iconomix 2024.

Fintech (vidéos didactisées)

Alternative: Blockchain et tokenisation (vidéos didactisées)

Le module découpé en six parties en lien avec la thématique «Fintech» datant de 2020 a été supprimé. Les éléments qui restent d’actualité seront intégrés dans la nouvelle vidéo didactisée «Blockchain et tokenisation», dont le lancement est prévu pour 2027.

Nous sommes convaincus que le renouvellement permanent de notre offre nous permet de la rendre encore plus orientée vers la pratique et nous nous réjouissons de tout retour issu du terrain.