Tendances conjoncturelles, hiver 2022/2023

Le Groupe d’experts de la Confédération pour les prévisions conjoncturelles publie chaque trimestre ses

Les prévisions pour l’hiver ont été publiées le 13 décembre 2022 dans un communiqué de presse du SECO. Elles sont également présentées de façon approfondie dans une publication du SECO intitulée «Tendances conjoncturelles» (voir illustration ci-contre), librement accessible sur Internet: www.seco.admin.ch/tendances-conjoncturelles.

Dans le présent set d’exercices, Iconomix rédige un résumé à partir d’extraits de la publication de 26 pages et du communiqué de presse du SECO, tout en suivant la structure ci-après. Le résumé est complété par des questions et des propositions de solutions. Les questions présentant l’icône ✪ sont des questions d’approfondissement; elles invitent à la réflexion et font appel à des connaissances qui ne se trouvent pas dans les extraits de texte du SECO.

La Suisse est un petit pays ouvert au marché mondial. Elle est donc fortement exposée aux influences de la conjoncture internationale. C’est pourquoi la première partie est consacrée à la situation économique sur le plan mondial et à l’environnement monétaire. Le contexte national du trimestre écoulé est analysé dans la deuxième partie, et les dernières prévisions conjoncturelles sont exposées dans la troisième partie. Enfin, les risques liés à l’évolution économique actuelle et future telle qu’elle ressort des analyses et des prévisions sont expliqués dans la quatrième partie.

Jeu de transparents avec graphiques et tableaux

Le module «Tendances conjoncturelles» d’Iconomix comprend également un jeu de transparents (PDF) qui regroupe l’ensemble des graphiques et des tableaux de la publication du SECO: les contributions des différents secteurs à la croissance du PIB, l’évolution de l’inflation, ou encore le commerce mondial.

Économie réelle

Au 3e trimestre 2022, la croissance de l’économie mondiale s’est quelque peu accélérée, malgré un contexte difficile marqué par la hausse des prix et la guerre en Ukraine. En Chine, le PIB a progressé suite à la levée de certaines mesures de lutte contre le coronavirus. L’Europe a probablement bénéficié d’une nouvelle reprise du secteur des services après la pandémie de coronavirus. En outre, un certain apaisement des difficultés en matière d’approvisionnement international a entraîné une reprise de la production industrielle.

Toutefois, les pressions inflationnistes sont restées élevées au niveau international, et ont même augmenté dans le cas de l’Europe, en raison de la flambée des prix de l’énergie et des denrées alimentaires. Ces hauts niveaux de prix pèsent sur le pouvoir d’achat des ménages privés.

Cadre monétaire

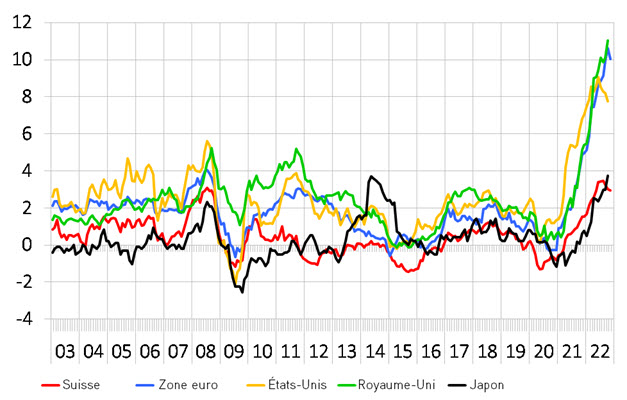

En automne, l’inflation a reculé à l’échelle mondiale, principalement grâce à la baisse du prix du pétrole brut. En revanche, l’inflation sous-jacente est restée élevée dans de nombreux pays, voire a continué à augmenter comme dans la zone euro. Globalement, l’inflation reste donc à des niveaux particulièrement élevés (voir graphique ci-dessous).

Graphique issu des Tendances conjoncturelles du SECO:

Inflation, comparaison internationale

variation sur un an en %

Sources: OFS, Eurostat, U.S. BLS, U.K. ONS, Statistics Japan

Questions concernant l’environnement international et monétaire

Décrivez l’état actuel de l’économie mondiale.

Comment l'environnement monétaire a-t-il évolué?

✪ Le texte précise que les hauts niveaux de prix pèsent sur le pouvoir d’achat des ménages privés. Expliquez la relation entre la hausse de la pression inflationniste et le recul de la demande.

✪ Ces derniers mois, l’inflation a fortement augmenté au niveau mondial et retrouvé des valeurs similaires à celles d’il y a 40 ans. Quelles sont les causes de cette soudaine hausse des prix?

Aperçu

La croissance du PIB de la Suisse, en particulier portée par la demande intérieure, a été conforme aux prévisions au 3e trimestre 2022. La consommation privée a été soutenue, grâce notamment aux effets de rattrapage dans les branches du tourisme et des loisirs au lendemain de la crise du coronavirus.

Produit intérieur brut

Au 3e trimestre 2022, le PIB de la Suisse a progressé de 0,2% (corrigé des variations saisonnières et des événements sportifs), contre 0,1% au trimestre précédent.

Marché du travail

Le nombre de chômeurs a continué de régresser en octobre; le taux de chômage corrigé des variations saisonnières s’est maintenu à 2,1%. L’emploi a progressé modérément au 3e trimestre.

Prix

En août, l’inflation a atteint 3,5%, un niveau jamais vu depuis les années 1990. En octobre, elle était retombée à 3,0%, principalement en raison de la baisse des prix du pétrole et de l’appréciation du franc suisse.

Questions concernant la situation de l’économie suisse

Comment a évolué l’économie suisse au troisième trimestre 2022?

Quelle était la situation sur le marché du travail?

Comment a évolué l’inflation?

✪ Le texte indique que l’inflation a baissé notamment en raison de l’appréciation du franc suisse. Expliquez pourquoi.

✪ À la mi-décembre 2022, la Banque nationale a relevé son taux directeur pour la troisième fois consécutive, l’augmentant alors d’un demi-point de pourcentage. Ce taux se situe actuellement à 1%. Expliquez l’objectif poursuivi par la BNS lorsqu’elle relève son taux directeur.

Aperçu

Par la suite, l’évolution conjoncturelle dépendra dans une large mesure de l’évolution de l’économie mondiale et de l’approvisionnement énergétique. Dans ses prévisions, le Groupe d’experts postule qu’il n’y aura pas, ni cet hiver ni l’hiver prochain, de pénurie d’énergie entraînant des arrêts de production généralisés. La situation énergétique demeurera toutefois tendue en Europe et les prix du gaz et de l’électricité, élevés. La forte inflation au niveau international et le resserrement de la politique monétaire devraient en outre freiner la demande à l’échelle mondiale.

PIB

Dans ce contexte, le Groupe d’experts table sur une croissance de 1,0% de l’économie suisse en 2023 (projections de septembre: 1,1%) après 2,0% en 2022 (prévisions inchangées). La croissance serait donc faible, mais l’économie suisse n’entrerait pas en récession grave.

La situation énergétique devrait peu à peu se normaliser en Europe à l’issue d’un hiver 2023/2024 qui restera tendu à cet égard. Parallèlement, on devrait assister à une baisse des taux d’inflation et à un redressement graduel de l’économie mondiale. L’activité économique devrait alors aussi redémarrer en Suisse. Le Groupe d’experts table sur une croissance économique de 1,6% en 2024, c’est-à-dire très légèrement inférieure à la moyenne.

Marché du travail

La croissance serait donc faible, mais l’économie suisse n’entrerait pas en récession grave. Le ralentissement conjoncturel risque également d’être perceptible sur le marché du travail et de se traduire par une hausse progressive du chômage, lequel devrait s’établir à 2,2% en moyenne annuelle pour 2022 et atteindre 2,3% en moyenne annuelle pour 2023. Le taux de chômage devrait continuer de s’accroître en 2024 et s’établir à 2,4% en moyenne annuelle.

Prix

Vu le niveau des prix de l’énergie, il est probable que la Suisse n’échappera pas non plus à une inflation relativement élevée: après 2,9% en 2022, le taux devrait se stabiliser à 2,2% en 2023 et à 1,5% en 2024.

Questions concernant les prévisions conjoncturelles suisses

Sur quelle croissance du PIB le groupe d’experts de la Confédération table-t-il pour les années 2023 et 2024?

Comment évoluera le chômage pendant la période sous revue?

Comment évoluera l’inflation pendant la période couverte par les prévisions?

✪ Par la suite, l’évolution conjoncturelle dépendra dans une large mesure de l’évolution de l’économie mondiale et de l’approvisionnement énergétique. Pour les deux années à venir, le groupe d’experts de la Confédération table sur une évolution de la demande mondiale inférieure à la moyenne. Cela aura également des répercussions sur les branches exportatrices du commerce extérieur suisse. Pourquoi, en comparaison internationale, la Suisse s’en sortira-t-elle relativement bien dans les trimestres à venir?

Pénurie d’énergie

La menace d’être confrontés à une pénurie d’énergie cet hiver s’est quelque peu estompée récemment; par contre, les risques correspondants se sont reportés sur l’hiver 2023/2024. La situation pourrait en particulier se dégrader si les stocks de gaz européens étaient fortement sollicités au cours des mois qui viennent. Dans l’éventualité où l’Europe serait plongée dans une pénurie d’énergie marquée entraînant des arrêts de production à large échelle et un net fléchissement de l’économie, la Suisse entrerait probablement aussi en récession et devrait également faire face à une forte pression sur les prix.

Politique monétaire

La politique monétaire risque par ailleurs d’avoir des répercussions plus importantes que prévu sur l’économie réelle. L’inflation pourrait persister plus longtemps que supposé jusque-là à l’international, ce qui rendrait nécessaire un resserrement de la politique monétaire.

Marchés financier et immobilier

La hausse des taux d’intérêt a également entraîné un accroissement des risques liés à la forte augmentation de l’endettement à l’échelle mondiale. Le risque de corrections sur les marchés financiers demeure élevé. Le secteur immobilier, tant national qu’international, reste lui aussi soumis à des aléas.

Pandémie

Enfin, une nouvelle aggravation de la pandémie, notamment en cas de propagation de nouveaux variants, ne peut être exclue. Des mesures de lutte contre le coronavirus très restrictives pourraient par exemple affaiblir encore l’économie chinoise, ce qui se répercuterait sur la conjoncture mondiale.

Risques positifs

Néanmoins, il se pourrait aussi que l’évolution de la conjoncture prenne une tournure plus favorable que celle esquissée dans les prévisions conjoncturelles, surtout si la situation énergétique se révèle plus bénigne que prévu durant les trimestres à venir ou qu’elle se détend plus rapidement. Ce scénario positif s’accompagnerait d’une inflation plus basse et d’une demande intérieure et extérieure plus robuste.

Questions concernant les risques

Présentez les principaux risques baissiers.

Il existe aussi des facteurs positifs. Veuillez en donner un exemple.

✪ La menace d’une pénurie de gaz ou d’électricité cet hiver en Europe ou en Suisse s’est quelque peu estompée ces dernières semaines. S’il fallait néanmoins rationner, voire interrompre l’approvisionnement énergétique, quels seraient les effets sur la conjoncture?

✪ Il semble que les hausses de prix touchent de plus en plus de biens et de services qui ne sont pas directement concernés par la guerre en Ukraine ou par les difficultés d’approvisionnement. L’inflation risque donc de perdurer. On parle parfois d’«effets de second tour» ou de «spirale salaires/prix» en relation avec cette dynamique. Qu’entend-on par là?