Avenir de la prévoyance vieillesse

Introduction

Que pouvez-vous faire concrètement au cours des prochaines années pour vous protéger du risque de pauvreté à la retraite? Citez au moins deux mesures efficaces.

Histoire de la prévoyance vieillesse en Suisse

Commencez par lire le texte ci-après. Visionnez ensuite le film sur l’histoire de la prévoyance vieillesse en Suisse et complétez le texte à l’aide des termes et chiffres/années qui suivent:

40 / 62 / 65 / 1948 / système des trois piliers / pauvreté à la retraite/ besoins vitaux / mesures d’austérité

Histoire de la prévoyance vieillesse en Suisse

L’AVS a été introduite en , un an après avoir été acceptée lors de la votation populaire de 1947. Les premières rentes versées étaient encore très modestes et étaient comprises entre et 125 francs par mois1. Par contre, l’âge de la retraite était déjà de ans à l’époque. Ce n’est que plus tard que l’âge de la retraite pour les femmes a été progressivement abaissé à 62 ans, avant d’être de nouveau relevé à 64 ans. Avec l'acceptation en septembre 2022 de la réforme «AVS21» par le peuple et les cantons, l'âge de la retraite des femmes va passer de 64 à 65 ans.

L’AVS a pour but d’empêcher la . Comme il est rapidement apparu que la rente de vieillesse à elle seule ne suffisait pas à garantir le droit à la couverture des ancré dans la Constitution, le système de sécurité sociale n’a cessé d’être développé. Il n’empêche que pendant la crise économique des années 1970, des ont aussi été introduites.

Le ancré dans la Constitution depuis 1972 est encore valable aujourd’hui.

[1] Le salaire moyen versé dans l’industrie se chiffrait alors à 745 francs.

Le système des trois piliers

Lisez le paragraphe «Comment la prévoyance vieillesse fonctionne-t-elle en Suisse aujourd’hui?» dans la fiche de synthèse. Complétez ensuite les éléments manquants dans le graphique ci-dessous. Utilisez les termes suivants:

AVS / maintien du niveau de vie habituel / caisse de pension / prévoyance privée / prévoyance étatique / principe de la répartition / besoins supplémentaires

| Nom | 1er pilier = | 2e pilier = |

3e pilier = pilier 3a |

| Organisation | Prévoyance professionnelle | ||

| Objectif | Minimum vital | ||

| Méthode de financement | Système par capitalisation | Système par capitalisation |

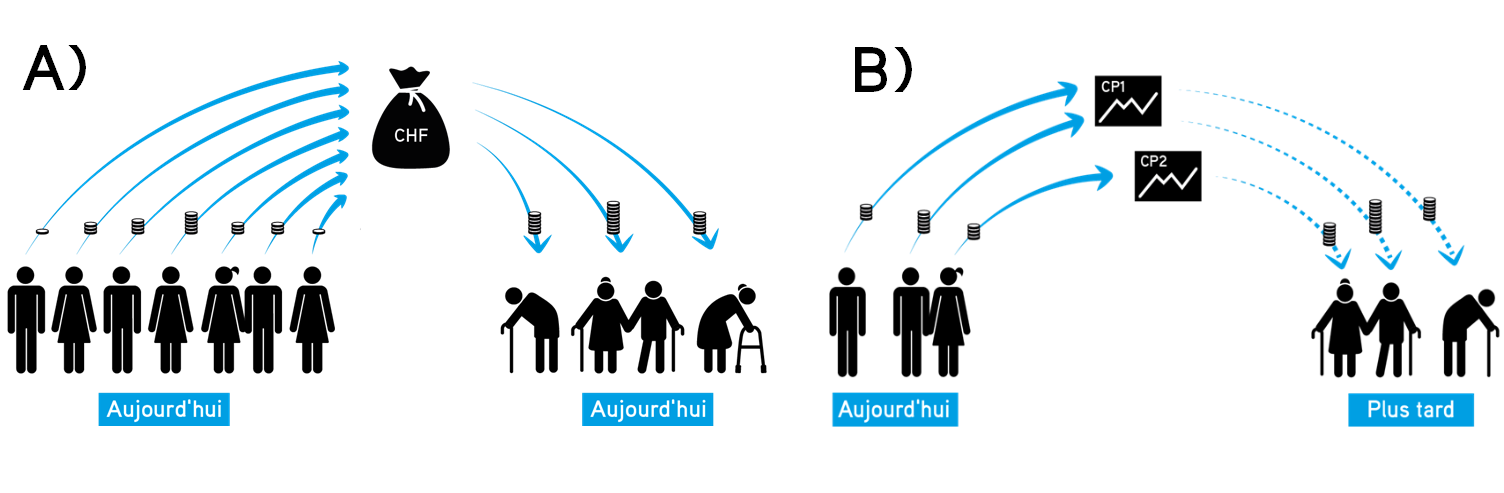

Indiquez laquelle des deux définitions ci-dessous s’applique à chacun des deux graphiques et citez le nom du pilier de la prévoyance vieillesse reposant sur le principe en question.

1) Les montants versés par les personnes tenues de verser des cotisations sont cumulés sur un compte individuel auprès d’une caisse de pension et placés sur le marché des capitaux. Les capitaux rémunérés sont remboursés sous forme de rente aux personnes assurées à partir de l’âge de la retraite.

2) Les montants versés par les personnes tenues de verser des cotisations sont utilisés immédiatement pour financer les prestations d’assurance (rentes) actuelles.

| Graphique | Définition | Nom du pilier |

| A | ||

| B |

Défis de l’AVS et esquisses de solutions

Lorsque le système de prévoyance vieillesse suisse a été créé, les conditions sociétales et économiques n’étaient pas les mêmes qu’aujourd’hui. L’exercice suivant vise à ouvrir la discussion sur les solutions qui permettraient de relever les défis actuels de l’AVS.

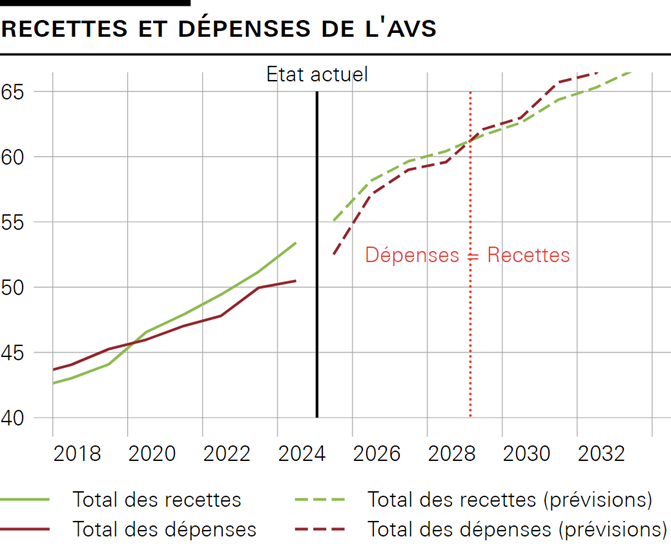

Commencez par lire le paragraphe «À quels défis la prévoyance vieillesse est-elle confrontée?» dans la fiche de synthèse et concentrez-vous en particulier sur le premier pilier. Étudiez ensuite le graphique ci-dessous et indiquez sur cette base si les affirmations ci-après sont justes ou fausses.

Encadré: Chaque prévision est basée sur un modèle (une représentation simplifiée de la réalité) avec certaines hypothèses. Par exemple, pour l'évolution de l'AVS, il faut estimer dans quelle mesure les salaires augmenteront à l'avenir. Certaines de ces hypothèses sont incertaines et politiquement contestées. Par conséquent, aucune prévision n'est exacte. La prévision dans le graphique supérieur provient de l'Office fédéral des assurances sociales (OFAS). L'OFAS est tenu de faire une prévision aussi neutre et réaliste que possible.

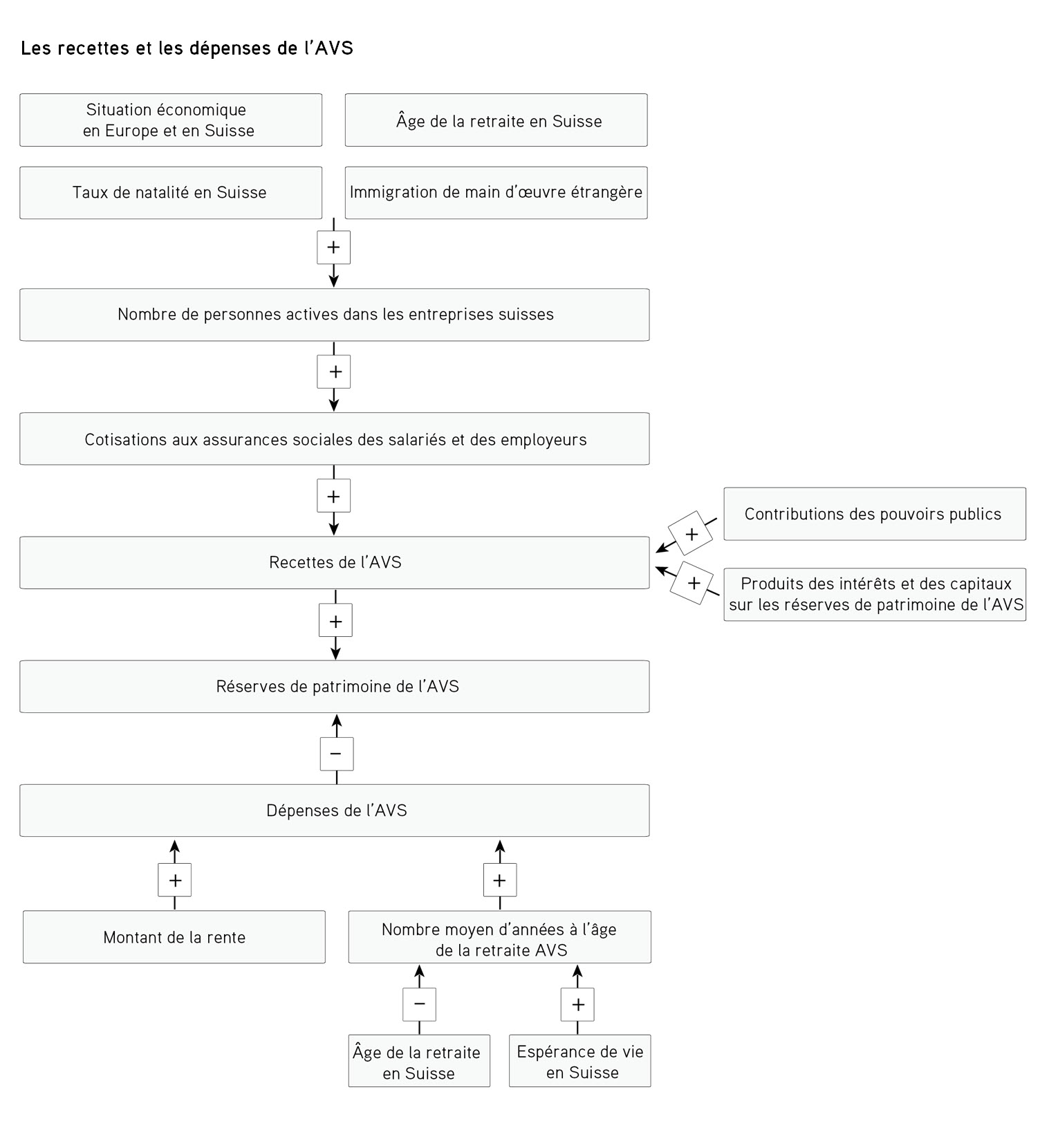

Reportez-vous aux consignes de lecture ci-dessous et lisez les indications dans les encadrés. Assurez-vous de les avoir bien comprises. Étudiez ensuite le graphique «Les recettes et les dépenses de l'AVS» à la page suivante.

Réserves de patrimoine: les réserves de patrimoine de l’AVS constituent le «fonds AVS». Lorsque les dépenses d’une année sont inférieures aux recettes de cette même année, les bénéfices sont versés dans le fonds. Celui-ci fait office de réserve pour compenser les fluctuations des recettes et des dépenses. Plus le fonds AVS reçoit de capitaux, plus la santé financière de l’AVS est bonne.

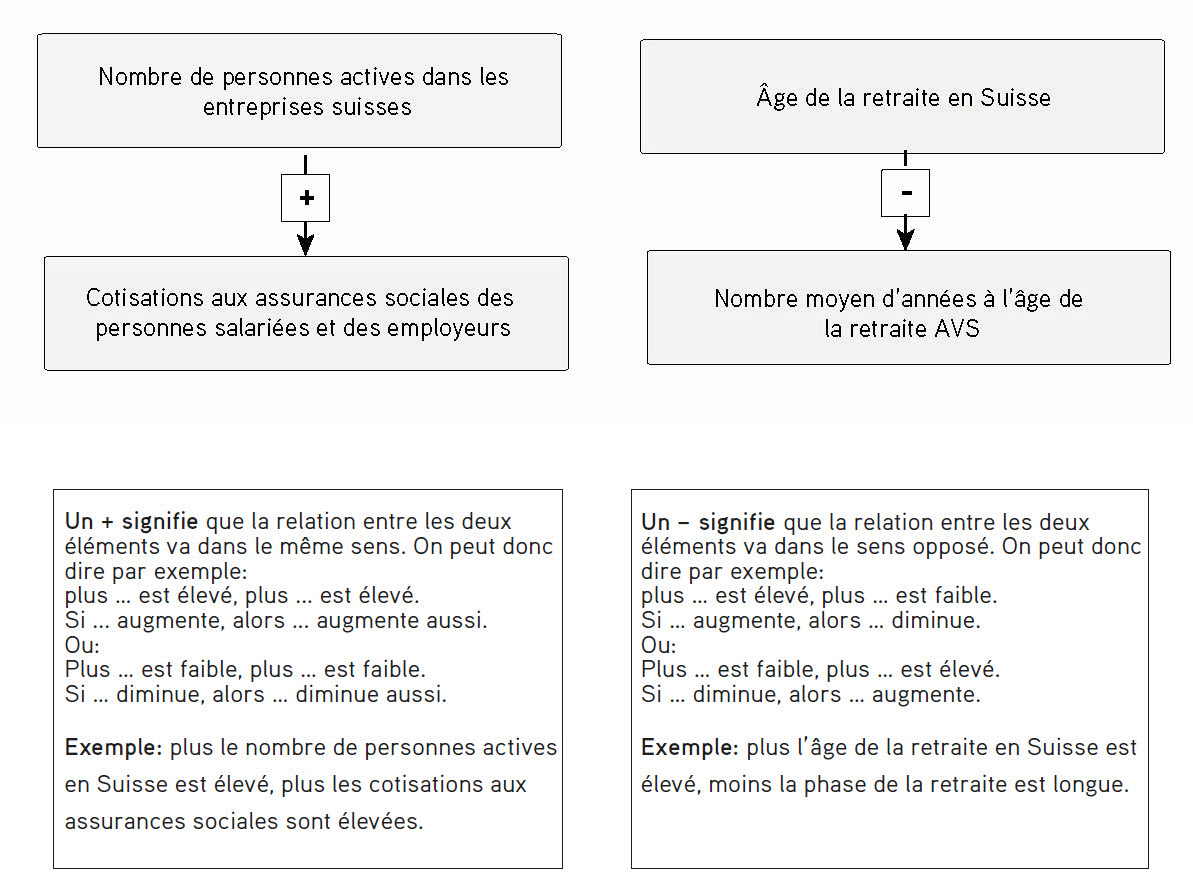

Dans le paragraphe «À quels défis la prévoyance vieillesse est-elle confrontée?», le vieillissement de la population est présenté comme un défi majeur pour la prévoyance vieillesse. Les raisons: le faible taux de natalité et l’allongement constant de l’espérance de vie.

En vous référant au graphique dans la partie b) de l’exercice, expliquez l’impact de ces deux éléments sur les réserves de patrimoine de l’AVS. Sélectionnez la bonne réponse dans le texte ci-dessous.

Lorsque le taux de natalité est faible, il y a de personnes actives. De ce fait, les cotisations aux assurances sociales sont élevées et il en résulte une des recettes. En conséquence, les réserves de patrimoine .

Lorsque l’espérance de vie est élevée, les personnes retraitées passent une longue partie de leur vie à la retraite. Cela se traduit par une (baisse/hausse) des dépenses et une des réserves de patrimoine.

Lisez maintenant le paragraphe «Quelles sont les solutions envisagées?» dans la fiche de synthèse.

Indiquez ensuite si les mesures suivantes aident à garantir durablement le financement de l’AVS.

Indiquez aussi si la mesure en question implique une hausse des recettes ou une baisse des dépenses.

La première ligne du tableau sert de modèle.

Conseil: référez-vous aux graphiques dans la partie a) et b) de l’exercice.

|

Mesure |

Financement durable |

Recettes (↑) |

Dépenses (↓) |

|

Cotisations plus élevées des salariés et des employeurs |

Oui |

Augmente les revenus |

Ne baisse pas les dépenses |

|

Réduction des rentes |

|

|

|

|

Limitation de l’immigration |

|

|

|

|

Relèvement supplémentaire de l’âge de la retraite |

|

|

|

|

Hausse supplémentaire de la TVA |

|

|

|

|

Abaissement du taux de conversion |

|

|

|

|

Introduction d’un nouvel impôt |

|

|

|

Pensez au marché du travail. Un relèvement de l’âge de la retraite pourrait entraîner un certain nombre de difficultés. Indiquez les difficultés auxquelles seraient confrontés les salariés et les employeurs.

La constitution et l’utilisation de l’avoir de vieillesse dans la prévoyance professionnelle (= caisse de pension)

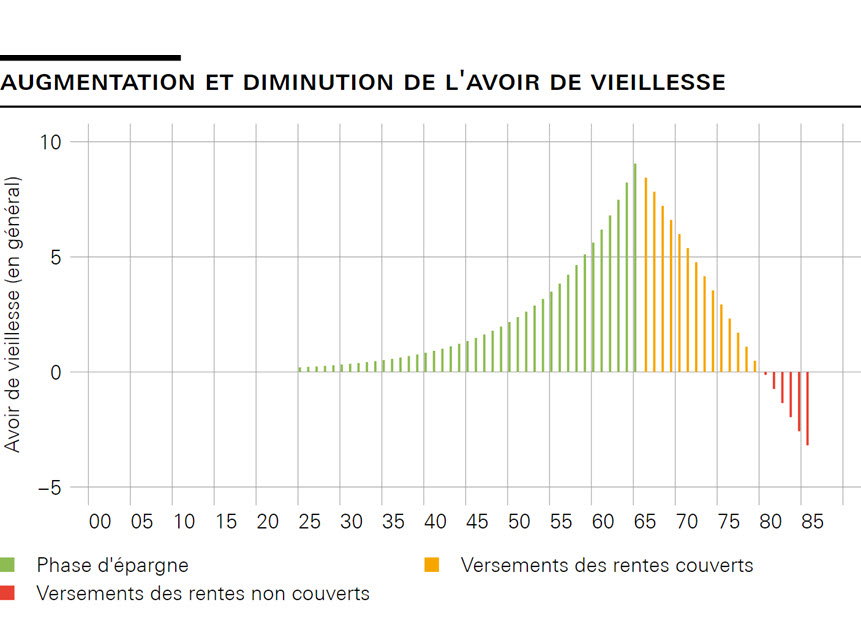

Étudiez tout d’abord le graphique ci-dessous. Indiquez ensuite à quelle phase de l’existence les trois textes explicatifs se rapportent.

Source: Iconomix, sur la base d’une représentation d’AXA-Assurances.

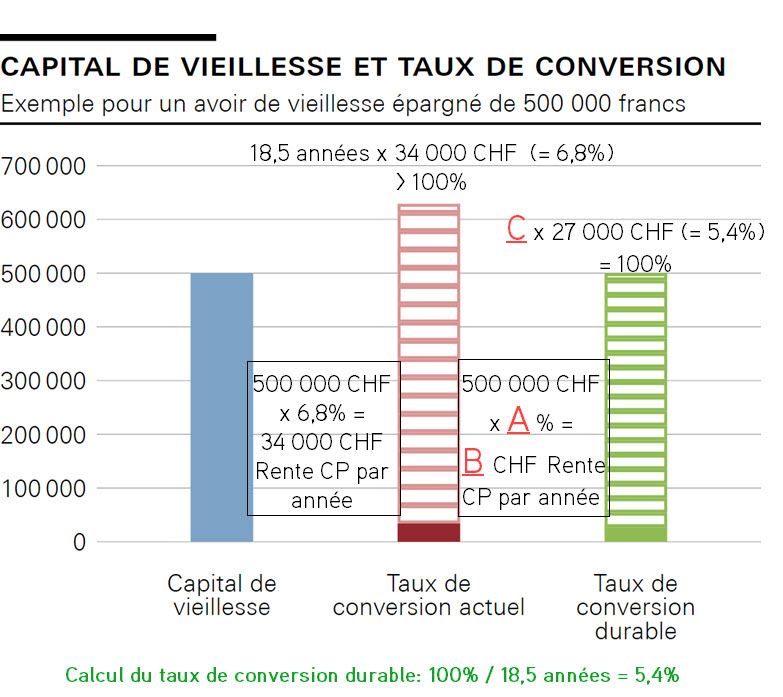

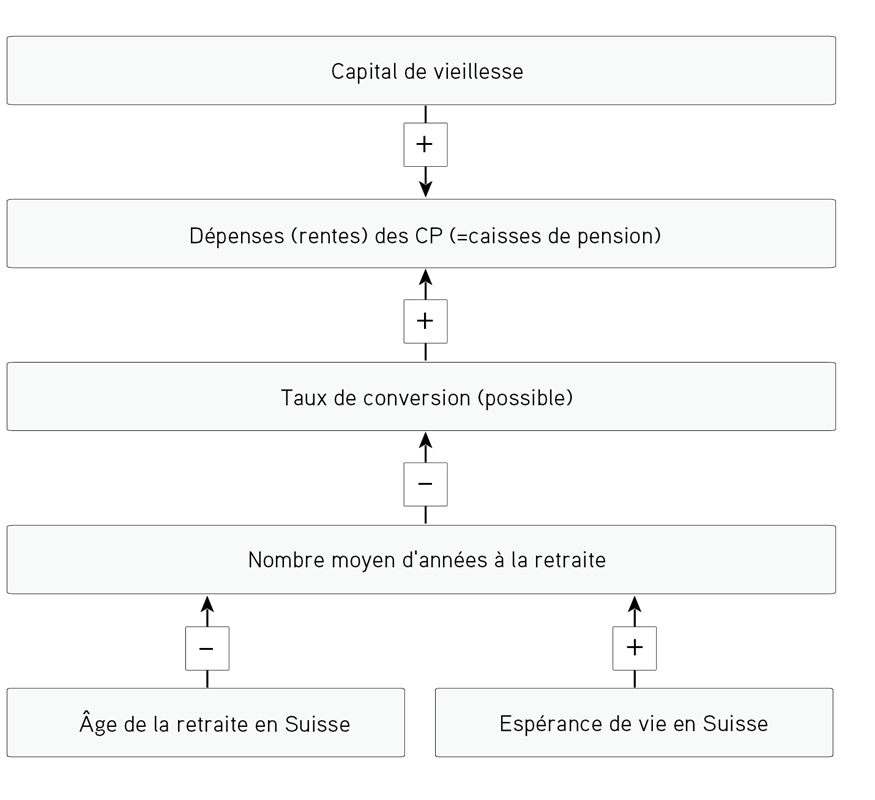

Commencez par lire l’encadré ci-après. Complétez ensuite le graphique ci-dessous à l’aide des informations de l’encadré. Utilisez pour cela les outils suivants:

Encadré: Dans le deuxième pilier, les rentes sont calculées sur la base d’un taux de conversion défini. Ce taux est actuellement de 6,8% (situation en 2025). En d’autres termes, 6,8% de l’avoir épargné sont versés chaque année sous forme de rente. L’avoir de vieillesse est donc épuisé au bout de près de 15 ans.

Actuellement, l’espérance de vie en Suisse est de 84 ans environ (82,2 ans pour les hommes et 85,8 ans pour les femmes). L’âge de la retraite étant fixé à 65 ans, les personnes retraitées passent en moyenne un peu plus de 18,5 années de leur vie à la retraite.

Conclusion: en moyenne, les gens perçoivent des rentes plus longtemps que ce que ne permet de verser leur avoir de vieillesse sur la base d’un taux de conversion de 6,8%. Le taux de conversion est donc actuellement fixé à un niveau trop haut, et les rentes versées chaque année sont trop élevées.

| A | |

| B | |

| C |

Défis de la prévoyance professionnelle (= caisse de pension) et solutions possibles

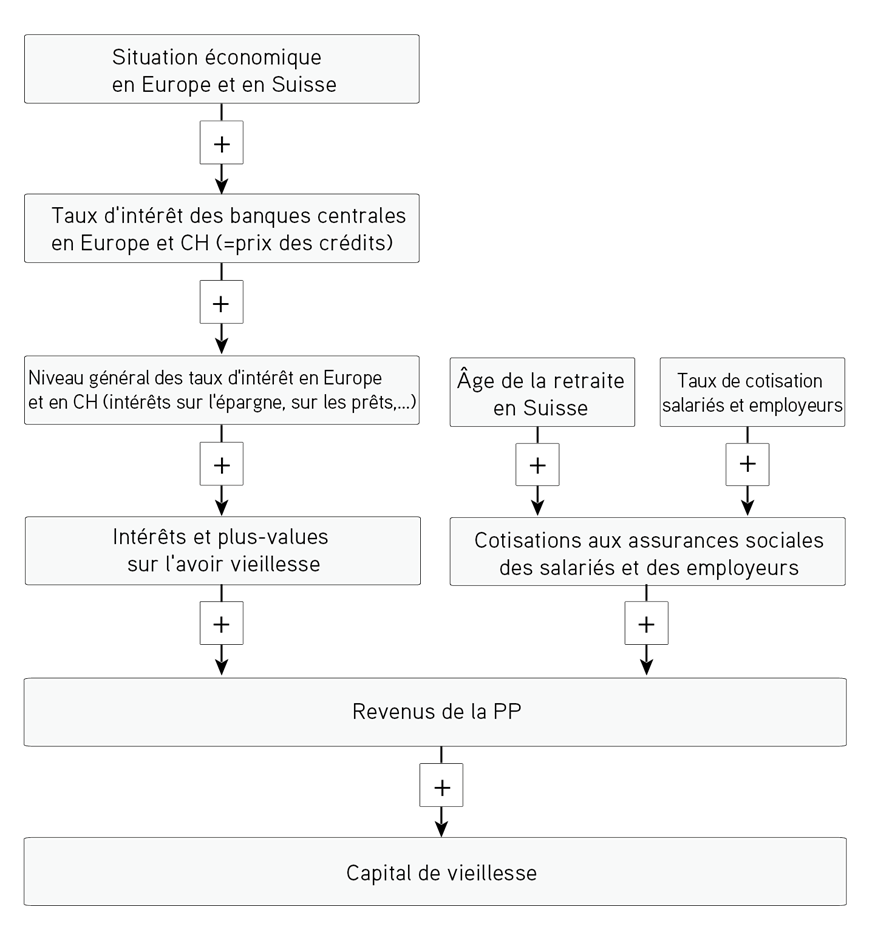

L’exercice ci-dessous porte sur les facteurs qui influencent les recettes de la prévoyance professionnelle et les solutions qui peuvent être apportées aux défis actuels de la prévoyance professionnelle.

Comme pour l’exercice 4b), étudiez le graphique ci-dessous.

Puis lisez les affirmations ci-après et cochez celles qui sont correctes. Lorsqu’une affirmation est fausse, justifiez brièvement votre réponse.

Étudiez le graphique ci-dessous. Assurez-vous de l’avoir bien compris avant de passer à la partie c) de l’exercice.

Relisez le paragraphe «Quelles sont les solutions envisagées?» dans la fiche de synthèse.

Indiquez ensuite si les mesures suivantes aident à garantir durablement le financement de la prévoyance professionnelle.

Indiquez aussi si la mesure en question implique une hausse des recettes ou une baisse des dépenses.

La première ligne du tableau sert de modèle.

Conseil: référez-vous aux deux graphiques dans les parties a) et b) de l’exercice.

|

Mesure |

Aide à financer durablement la prévoyance professionnelle (oui/non) |

Recettes (↑) |

Dépenses (↓) |

|

Cotisations plus élevées des salariés et des employeurs |

Qui |

Augmente les revenus |

Ne baisse pas les dépenses |

|

Limitation de l’immigration |

|

|

|

|

Relèvement supplémentaire de l’âge de la retraite |

|

|

|

|

Hausse supplémentaire de la TVA |

|

|

|

|

Abaissement du taux de conversion = réduction des rentes |

|

|

|

Pourquoi un abaissement du taux de conversion est-il difficile à mettre en œuvre sur le plan politique? Formulez une hypothèse (trois à quatre phrases).

Modèle de prévoyance pour les futures générations: couplage

Commencez par lire les parties b), c) et d) de l’exercice et visionnez ensuite le reportage du journal télévisé.

Expliquez en deux à trois phrases ce qu’implique la proposition de coupler l’âge de la retraite à un autre facteur.

Conseil: formulez votre réponse en utilisant la structure de phrase suivante: Plus la moyenne d’âge de la société …, plus …

Insérez les termes suivants dans le texte ci-dessous:

espérance de vie / croissance économique / politique / âge de la retraite

Dans certains pays, les conditions de la retraite sont déjà couplées à d’autres facteurs. En Suède par exemple, le montant des rentes dépend de l’ et de la . Les rentes augmentent ou diminuent donc automatiquement, sans intervention . Au Danemark, l’ est exclusivement couplé à l’espérance de vie.

Indiquez si les trois affirmations suivantes sur le film sont justes ou fausses. Cochez les bonnes réponses.

Modèle de prévoyance pour les futures générations: durée de la vie active

Parmi les réformes envisageables en Suisse, une solution consiste à lier le moment du départ à la retraite non pas à l’âge mais aux nombre d’années de cotisations.

Conformément à cette proposition, un maçon qui a commencé à travailler à 18 ans pourrait prendre sa retraite à 62 ans. Quelles sont les conséquences de cette proposition sur une personne qui entre plus tard dans la vie active (par exemple parce qu’elle fait des études) ou qui fait une pause-carrière (par exemple pour s’occuper de ses enfants ou suivre une formation complémentaire)? Cochez toutes les réponses justes.

D’après les syndicats, quels groupes de personnes seraient les plus désavantagés par cette proposition? Cochez toutes les réponses justes.

Rédigez un bref commentaire (6 à 10 lignes) dans lequel vous décrivez la méthode que vous utiliseriez pour stabiliser la prévoyance vieillesse. Veillez à ce que votre proposition puisse rallier une majorité. Utilisez impérativement les termes suivants dans votre argumentation: cotisations salariales, réduction des rentes, âge de la retraite et impôts.