Faktenblatt

AHV

Thematisiert werden Zielsetzung, Funktionsweise und Herausforderungen der AHV.

Faktenblatt

Der Vermögensaufbau zur Beibehaltung des Lebensstandards im Alter.

Letzte Änderung:

Aktualisierung Zahlen in Faktenblatt und Aufgabenset

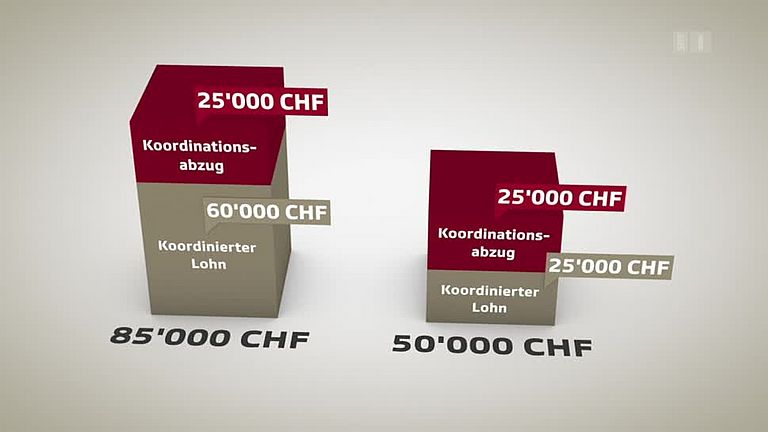

Gesamter ÄnderungsverlaufThematisiert werden Zielsetzung, Funktionsweise und Herausforderungen der beruflichen Vorsorge (BV).

Die Lernenden können …

Didaktische Hinweise |

|||

| Hinweise zum didaktischen Ansatz und zum empfohlenen Unterrichtsszenario. |

Berufliche Vorsorge |

|||

| Faktenblatt mit Informationen zur Zielsetzung, der Funktionsweise und den Herausforderungen der beruflichen Vorsorge (BV). |

Konzeption:

Iconomix

Fachberatung:

Prof. Dr. Christoph A. Schaltegger und Dr. Melanie Häner, Institut für Schweizer Wirtschaftspolitik (IWP) an der Universität Luzern

Didaktische Beratung:

Dr. Daniel Schmuki, Eidgenössische Hochschule für Berufsbildung EHB

Lektorat Faktenblatt:

Alex Bieli, Textsupport

Grafiken:

clearbrand gmbh, Zürich

Korrektorat:

Rotstift AG, Basel