Tendenze congiunturali, inverno 2023-2024

Il gruppo di esperti della Confederazione per le previsioni congiunturali pubblica ogni trimestre una

La previsione invernale è stata presentata in un comunicato stampa della SECO il 13 dicembre 2023. L’analisi completa è disponibile (in francese e in tedesco) nella pubblicazione intitolata «Tendances conjoncturelles/Konjunkturtendenzen» (v. immagine accanto), liberamente accessibile su Internet: www.seco.admin.ch/tendances-conjoncturelles.

Nel presente set di esercizi basati su un articolo specialistico, Iconomix fornisce una breve sintesi di estratti della pubblicazione originale di 24 pagine e del relativo comunicato stampa integrandola con domande inerenti al testo. Le domande contrassegnate con il simbolo ✪ sono finalizzate all’approfondimento e alla riflessione partendo dai temi proposti.

Una piccola economia aperta al mercato mondiale come la Svizzera è fortemente esposta agli influssi della congiuntura internazionale. Per tale motivo, nella sua sintesi Iconomix dedica la prima parte alla situazione mondiale e al contesto monetario. Nella seconda parte analizza la situazione economica nazionale del terzo trimestre 2023 e nella terza presenta la più recente previsione congiunturale per il 2024 e il 2025. Nella quarta parte illustra infine i rischi per l’andamento economico attuale e previsto.

Serie di tavole con grafici e tabelle

Il modulo «Tendenze congiunturali» di Iconomix comprende una serie di tavole (PDF), in francese, con tabelle e grafici ripresi dall’omonima pubblicazione della SECO. I temi spaziano dal contributo della domanda interna finale alla crescita del PIL, fino al commercio mondiale e all’andamento dell’inflazione.

Economia reale

Nel terzo trimestre 2023 la crescita nelle grandi aree economiche è nel complesso aumentata in misura leggermente superiore rispetto a quanto previsto, soprattutto negli Stati Uniti e in Cina.

L’espansione è risultata molto eterogenea a seconda del paese e del settore. Nell’area dell’euro è proseguito il fiacco andamento nell’industria e anche in Giappone è stato registrato un calo in questo settore. Forti impulsi per i comparti industriali sono invece giunti dalla Cina e dai rimanenti paesi asiatici. Negli Stati Uniti ha ripreso lievemente vigore l’industria manifatturiera e il PIL ha registrato una forte progressione.

Nel complesso la domanda mondiale dovrebbe crescere, sebbene al di sotto della media, nel 2023 e nel 2024 e riacquistare un certo slancio nel 2025.

Evoluzione monetaria

Fino all’autunno 2023 l’inflazione ha continuato a rallentare in numerosi paesi, in molti dei quali i tassi hanno toccato il livello più basso da quasi due anni.

Ciò è riconducibile tra l’altro ai prezzi dell’energia e dei prodotti alimentari: dopo aver subito un massiccio rincaro nell’autunno 2022, i listini di gas e corrente elettrica sono di nuovo significativamente scesi e parallelamente è calata l’inflazione dei prodotti alimentari.

Anche l’inflazione di fondo, esclusi i prodotti energetici e altre componenti volatili, è diminuita, ma in molte aree si situa ancora nettamente al di sopra dei valori obiettivo definiti dalle banche centrali.

Domande relative al contesto internazionale e monetario

Descrivete brevemente la situazione attuale dell’economia mondiale.

Descrivete brevemente l’evoluzione monetaria nell’inverno 2023-2024.

✪ In molti paesi l’inflazione è ulteriormente diminuita. Quali sono le cause? Spiegate.

✪ Nel testo della SECO si legge che in molti paesi i tassi dell’inflazione di fondo si situano nettamente al di sopra dei valori obiettivo definiti dalle banche centrali. Cosa significa che il tasso dell’inflazione di fondo è superiore a quello dell’inflazione complessiva? Argomentate la vostra risposta.

Prodotto interno lordo

Nel terzo trimestre 2023 il PIL svizzero al netto degli eventi sportivi è salito moderatamente, dopo aver segnato un leggero calo nel trimestre precedente. L’andamento risulta nettamente meno dinamico rispetto alla crescita registrata negli Stati Uniti, ma più positivo ad esempio che nell’area dell’euro, collocandosi nella fascia alta delle aspettative.

L’industria manifatturiera svizzera ha risentito della debolezza della congiuntura industriale internazionale. Per contro il comparto dei prodotti chimici e farmaceutici, meno sensibile all’andamento congiunturale, ha concluso positivamente il trimestre in esame grazie al dinamismo delle esportazioni. Nel terzo trimestre le esportazioni di beni (incluso il commercio di transito) si sono pertanto dimostrate un essenziale fattore di sostegno alla crescita. La domanda interna è stata invece debole.

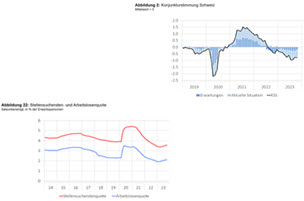

Mercato del lavoro

In ottobre il tasso di disoccupazione è rimasto fermo al 2,1%, leggermente al di sopra del minimo registrato nel febbraio 2023.

Prezzi

Fino ad ottobre l’inflazione si è mantenuta su un livello relativamente basso (1,7%), continuando a situarsi nell’area compresa tra lo 0% e il 2% che la Banca nazionale assimila alla stabilità dei prezzi.

Domande relative alla situazione economica nazionale

Descrivete l’andamento dell’economia svizzera nel terzo trimestre 2023.

Spiegate brevemente la situazione del mercato del lavoro.

Illustrate brevemente l’andamento dell’inflazione.

✪ Perché la SECO corregge il PIL per le grandi manifestazioni sportive internazionali («PIL al netto degli eventi sportivi»)? Spiegate il concetto.

✪ Nel testo della SECO si cita il commercio di transito in relazione al commercio estero della Svizzera. Che cosa si intende con quest’espressione? Spiegate.

Sintesi

Per l’orizzonte di previsione considerato, la domanda mondiale dovrebbe nel complesso aumentare più lentamente della media storica. La politica monetaria internazionale continuerà probabilmente a esercitare un effetto frenante. Al momento non si profilano tuttavia segnali di una recessione globale: i mercati del lavoro hanno mostrato un andamento solido fino alla fine del periodo in esame e l’inflazione è in calo a livello internazionale.

Prodotto interno lordo

Su tale sfondo, il gruppo di esperti prevede che l’economia svizzera crescerà dell’1,1% nel 2024 contro l’1,3% del 2023 (previsione di settembre: 1,2% per il 2024 contro l’1,3% del 2023), quindi con una progressione nettamente al di sotto della media per due anni consecutivi.

Nel 2024 la dinamica modesta nell’area dell’euro potrebbe in particolare rallentare i settori più esposti del comparto svizzero delle esportazioni. Considerati il minor grado di utilizzo della capacità produttiva e i maggiori costi di finanziamento si prevede un debole andamento degli investimenti. Dai consumi privati si attende ancora una certa funzione di sostegno: l’occupazione dovrebbe continuare a crescere sebbene a un ritmo leggermente più lento rispetto alle previsioni precedenti.

Per il 2025 il gruppo di esperti continua ad attendersi che l’economia mondiale, e in particolare quella europea, evidenzino un graduale recupero dalla fase di debolezza dei due anni precedenti, consentendo anche alle esportazioni e agli investimenti svizzeri di riprendere slancio. La crescita del PIL al netto degli eventi sportivi è stimata all’1,7% per il 2025.

Mercato del lavoro

In seguito al rallentamento congiunturale, nel 2024 il tasso di disoccupazione dovrebbe salire nella media annua al 2,3% e nel 2025 al 2,5%, contro il 2,0% del 2023.

Prezzi

Come in altri paesi, anche in Svizzera l’inflazione è in calo: dopo il 2,1% nell’intero 2023 (previsione di settembre: 2,2%), nel 2024 dovrebbe attestarsi all’1,9% (previsione invariata).

Da un lato i recenti sondaggi condotti presso le imprese mostrano un allentamento della pressione inflazionistica in considerazione di prezzi di acquisto più bassi e magazzini pieni, cui si aggiunge l’abolizione dei dazi industriali dal 1° gennaio 2024. Dall’altro, il rialzo dei listini dell’energia elettrica, l’adeguamento dell’IVA e l’aumento degli affitti potrebbero spingere a maggiori rincari.

Un tasso di inflazione significativamente più basso, pari all’1,1%, è da attendersi soltanto nel 2025.

Domande relative alla previsione congiunturale nazionale

Riportate sinteticamente la crescita del PIL attesa dal gruppo di esperti della Confederazione per gli anni 2023, 2024 e 2025.

Riassumete brevemente qual è la disoccupazione attesa nell’orizzonte previsivo.

Spiegate in poche parole quale sarà l’andamento dell’inflazione lungo l’intero orizzonte previsivo.

Nel novembre 2023 l’inflazione era pari all’1,4%, quindi leggermente più bassa rispetto ai mesi precedenti. Nel testo sono riportati i fattori che potrebbero determinare un rallentamento o un’accelerazione dell’inflazione nel 2024. Menzionatene tre per ciascun scenario. Rispondete utilizzando parole chiave.

✪ Nel testo della SECO si legge che nel 2024 i consumi privati agiranno da sostegno. La propensione alla spesa di consumatori e consumatrici dipende in modo determinante dall’andamento dei salari reali e dalla situazione sul mercato del lavoro. Quest’ultima è valutata positivamente nel testo, e nel 2024 l’occupazione potrebbe continuare a crescere. Perché il salario reale è un fattore importante nel comportamento di spesa e quale sarà il suo andamento nel 2024? Spiegate il concetto.

Geopolitica

I rischi congiunturali sono pronunciati. Il conflitto armato in Medio Oriente ha acuito i rischi geopolitici: un’escalation della crisi potrebbe condurre, tra le altre cose, a un forte rincaro del petrolio e, conseguentemente, all’aumento dei tassi di inflazione.

Politica monetaria

Dati i tassi dell’inflazione di fondo relativamente elevati, permane comunque il rischio che a livello internazionale sia necessario attuare una politica monetaria più restrittiva di quanto finora previsto. Come conseguenza, la domanda mondiale subirebbe un’ulteriore frenata.

Crisi finanziarie

Potrebbero inoltre aggravarsi i rischi esistenti legati all’indebitamento globale, a correzioni sui mercati immobiliari e finanziari nonché i rischi di bilancio per le istituzioni finanziarie. Sullo sfondo del rialzo simultaneo dei tassi di interesse in molti paesi, la stretta monetaria potrebbe trasmettersi all’economia reale in maniera più incisiva di quanto attualmente previsto.

Congiuntura internazionale

Anche gli sviluppi in Germania e in Cina comportano rischi per la congiuntura internazionale e di conseguenza per il commercio estero svizzero. L’industria tedesca potrebbe indebolirsi e frenare la dinamica dei comparti esposti dell’economia svizzera in misura nettamente maggiore del previsto. Dal canto suo, in conseguenza della crisi del settore immobiliare, dell’elevato livello di indebitamento e dell’offuscamento del clima di fiducia di famiglie e imprese, l’economia cinese potrebbe rallentare più del previsto.

Approvvigionamento energetico

Permangono infine i rischi nel settore energetico, nonostante la situazione sia stata finora meno tesa. La presente previsione si basa sul presupposto che non si verifichi una forte penuria di energia nell’intero orizzonte previsivo. Se ciò avvenisse in Europa, con perdite di produzione su larga scala e un significativo rallentamento economico, anche in Svizzera bisognerebbe aspettarsi una recessione accompagnata da un’elevata pressione sui prezzi.

Domande relative ai rischi per la congiuntura

✪ Nel corso del 2021, in seguito alla pandemia da coronavirus i prezzi hanno iniziato a salire in maniera generalizzata (difficoltà di approvvigionamento, aumento massiccio della spesa pubblica). Dopo lo scoppio della guerra in Ucraina nel febbraio 2022, il rincaro a livello mondiale dei prezzi dei prodotti energetici e alimentari ha ulteriormente accelerato l’inflazione. Le banche centrali di importanti aree valutarie hanno iniziato a inasprire la politica monetaria (aumento dei tassi di interesse). Lo scenario ideale delle banche centrali è un cosiddetto «atterraggio morbido» (dall’inglese «soft landing»). Che cosa si intende con quest’espressione? E quali sono le conseguenze se questo scenario non si verifica? Spiegate il concetto.